कर-पश्चात ऋण लागत क्या है?

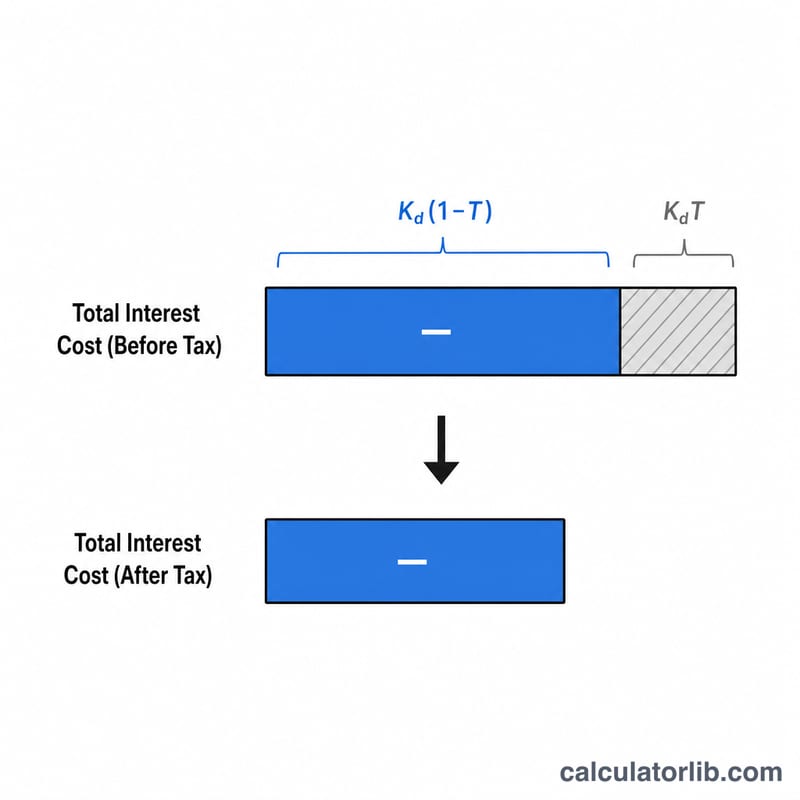

कर-पश्चात ऋण लागत (After-tax Cost of Debt) वह वास्तविक ब्याज दर है जो कोई कंपनी अपने उधार पर तब चुकाती है जब ब्याज पर मिलने वाले कर-लाभ को ध्यान में रखा जाए। चूँकि ब्याज खर्च आमतौर पर कर-कटौती योग्य होता है, इसलिए ब्याज का हर रुपया करयोग्य आय को घटाता है, जिससे ऋण की असली लागत घोषित (कर-पूर्व) दर से कम हो जाती है। यह आँकड़ा पूँजी की भारित औसत लागत (WACC) निकालने में एक महत्वपूर्ण इनपुट है।

इस कैलकुलेटर का उपयोग कैसे करें

दो मान दर्ज करें: कर-पूर्व ऋण लागत (आपकी प्रभावी उधारी ब्याज दर, प्रतिशत में) और कंपनी की कर दर (प्रतिशत में)। कैलकुलेटर आपको कर-पश्चात ऋण लागत के साथ-साथ कर ढाल (tax shield) भी बताता है — यानी दर का वह हिस्सा जो कर बचत के रूप में वापस मिल जाता है।

सूत्र को समझें

इसका संबंध बहुत सरल है:

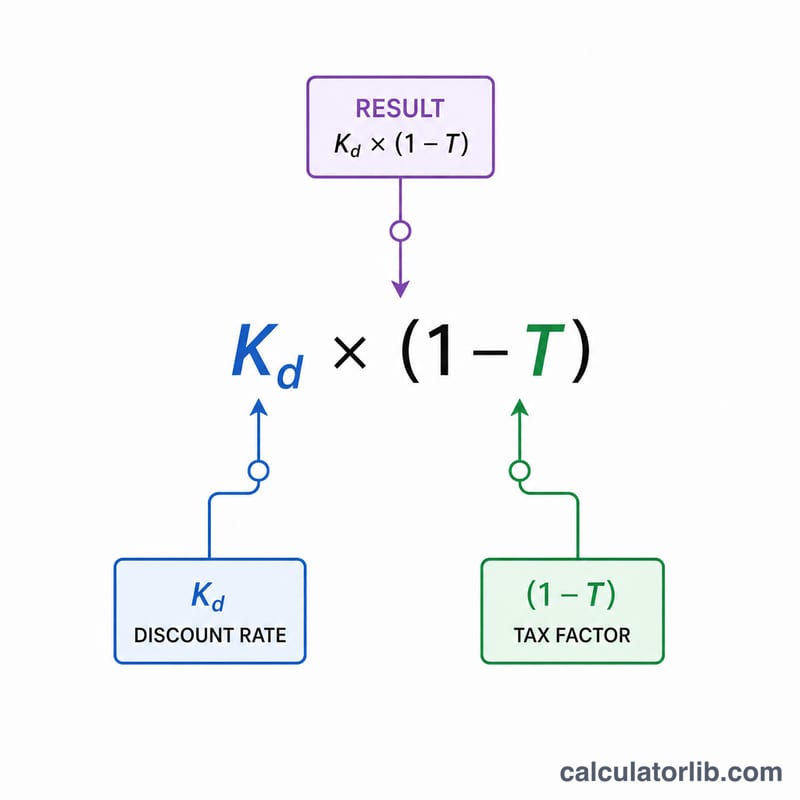

$$\text{कर-पश्चात ऋण लागत} = K_d \times (1 - T)$$पद (1 − कर दर) कर-पूर्व दर को उसी अनुपात में घटा देता है जितना ब्याज कर से बचा हुआ रहता है। जितनी अधिक कर दर होगी, कर-पश्चात लागत उतनी ही कम होगी, क्योंकि ब्याज खर्च का अधिक हिस्सा घटे हुए कर से समायोजित हो जाता है।

उदाहरण सहित गणना

मान लीजिए कोई कंपनी 6% की कर-पूर्व दर पर उधार लेती है और उस पर 25% कर दर लागू होती है। कर-पश्चात लागत होगी

$$6\% \times (1 - 0.25) = 6\% \times 0.75 = \mathbf{4.5\%}$$कर ढाल इसका अंतर है, यानी \(6\% - 4.5\% = 1.5\%\)। इसलिए भले ही ऋण की नाममात्र लागत 6% दिखती हो, कर बचत के बाद कंपनी को यह असल में सिर्फ 4.5% पड़ता है।

अपने परिणाम की व्याख्या करना

ऋण की कर-पश्चात लागत वह प्रभावी ब्याज दर है जो कोई कंपनी अपने उधारों पर ब्याज व्यय की कर कटौती के लिए लेखांकन के बाद देती है। क्योंकि अधिकांश कर प्रणालियां कर योग्य आय की गणना करने से पहले ब्याज को काटने की अनुमति देती हैं, ब्याज के हर डॉलर का भुगतान कर बिल को कम करता है — इस बचत को कर ढाल कहा जाता है और यह उधार लेने की सच्ची आर्थिक लागत को शीर्षक (कर-पूर्व) दर से नीचे करता है।

एक कार्यकारी उदाहरण के रूप में, एक फर्म जो 8% की कर-पूर्व दर पर उधार ले रहा है और 25% की सीमांत कर दर है, तो ऋण की कर-पश्चात लागत \(8\% \times (1 - 0.25) = \) 6% है। 8% कर-पूर्व दर और 6% कर-पश्चात दर के बीच 2% का अंतर कर ढाल का मूल्य है।

यह WACC में कैसे फीड करता है

ऋण की कर-पश्चात लागत पूंजी संरचना में भारित औसत पूंजी लागत (WACC) का ऋण घटक है। WACC प्रत्येक पूंजी स्रोत की लागत को पूंजी संरचना में उसके वजन के अनुसार मिश्रित करता है:

$$\text{WACC} = \frac{E}{V}\,K_e + \frac{D}{V}\,K_d(1 - T)$$

जहां \(E\) इक्विटी का बाजार मूल्य है, \(D\) ऋण का बाजार मूल्य है, \(V = E + D\), \(K_e\) इक्विटी की लागत है, \(K_d\) ऋण की कर-पूर्व लागत है, और \(T\) कर दर है। ध्यान दें कि केवल ऋण शब्द कर-समायोजित है, क्योंकि लाभांश और इक्विटी रिटर्न कर-कटौती योग्य नहीं हैं।

इक्विटी की लागत से तुलना

ऋण की कर-पश्चात लागत लगभग हमेशा इक्विटी की लागत से कम होती है। ऋण धारकों के पास नकदी प्रवाह और परिसंपत्तियों पर एक संविदात्मक, वरिष्ठ दावा होता है, इसलिए वे कम जोखिम वहन करते हैं और कम रिटर्न की मांग करते हैं; इक्विटी धारक अवशिष्ट दावेदार होते हैं और उस जोखिम के लिए उच्च रिटर्न की आवश्यकता होती है। कर ढाल इस अंतर को और भी बढ़ाता है, जो एक कारण है कि मध्यम उत्तोलन एक फर्म के समग्र WACC को कम कर सकता है।

उच्च बनाम निम्न मान

ऋण की निम्न कर-पश्चात लागत सस्ते उधार का संकेत देती है — कम कर-पूर्व दर (मजबूत क्रेडिट गुणवत्ता, कम बेंचमार्क दरें) और/या एक उच्च कर दर द्वारा संचालित जो ढाल को बढ़ाती है। ऋण की उच्च कर-पश्चात लागत अधिक महंगी वित्तपोषण को दर्शाती है, अक्सर उच्च क्रेडिट जोखिम, बढ़ती ब्याज दरें, या कम या शून्य कर दर को प्रतिबिंबित करती है (जैसे कि वर्तमान नुकसान वाली एक कंपनी जो तुरंत कटौती का उपयोग नहीं कर सकती)।

महत्वपूर्ण सावधानी: ब्याज कटौती योग्यता पर सीमाएं

सरल सूत्र मानता है कि ब्याज का हर डॉलर सीमांत दर पर पूर्ण कर ढाल पैदा करता है। व्यावहार में, कटौती योग्यता सीमित हो सकती है। कई अधिक्षेत्र EBITDA या EBIT के एक प्रतिशत तक शुद्ध ब्याज कटौती को सीमित करते हैं (उदाहरण के लिए, U.S. Section 163(j) की 30% की समायोजित कर योग्य आय की सीमा)। जब ब्याज सीमा से अधिक हो, तो अतिरिक्त वर्तमान में कटौती योग्य नहीं है, इसलिए प्राप्त कर ढाल छोटा है और ऋण की सच्ची कर-पश्चात लागत सूत्र से अधिक है। नुकसान से जूझ रही फर्में, जिनके पास अनुमति नहीं दिए गए ब्याज हैं, या जो वैकल्पिक न्यूनतम करों के अधीन हैं, उन्हें परिकलित मूल्य को सर्वश्रेष्ठ-केस निचली सीमा के रूप में मानना चाहिए।

मुख्य शर्तें परिभाषित

- ऋण की कर-पूर्व लागत (Kd)

- वह प्रभावी ब्याज दर है जो कोई कंपनी किसी भी कर प्रभाव से पहले अपने उधारों पर देती है। इसे आमतौर पर बकाया ऋण पर भारित-औसत उपज के रूप में मापा जाता है, अक्सर फर्म के बांड पर परिपक्वता तक उपज या इसके ऋण पर ब्याज दर से अनुमानित किया जाता है।

- ऋण की कर-पश्चात लागत

- ब्याज की कर कटौती योग्यता के लिए नीचे की ओर समायोजित कर-पूर्व लागत, जिसकी गणना \(K_d \times (1 - T)\) के रूप में की जाती है। यह ऋण वित्तपोषण की सच्ची आर्थिक लागत का प्रतिनिधित्व करता है और यह वह आंकड़ा है जो WACC में उपयोग किया जाता है।

- कर ढाल

- आय करों में कमी जो एक व्यय को काटने के परिणामस्वरूप होती है — यहां, ब्याज। ब्याज कर ढाल ब्याज व्यय को कर दर से गुणा करने के बराबर है, और यह कर-पूर्व और कर-पश्चात लागत के बीच का अंतर है।

- सीमांत कर दर

- कर योग्य आय के अगले डॉलर पर लागू कर दर। क्योंकि ब्याज आय के शीर्ष पर आय को कम करता है, सीमांत दर ब्याज कर ढाल के मूल्यांकन के लिए सैद्धांतिक रूप से सही दर है।

- प्रभावी कर दर

- कर-पूर्व आय से विभाजित कुल कर व्यय — औसत दर जो कोई कंपनी अपनी सभी आय में वास्तव में देती है। यह अक्सर सीमांत दर से भिन्न होता है क्रेडिट, छूट और पुस्तक और कर लेखांकन के बीच अंतर के कारण; यह कभी-कभी एक व्यावहारिक प्रॉक्सी के रूप में उपयोग किया जाता है जब सीमांत दर को निर्धारित करना कठिन होता है।

- परिपक्वता तक उपज (YTM)

- कुल वार्षिकीकृत रिटर्न जो एक निवेशक अर्जित करता है यदि एक बांड परिपक्वता तक रखा जाता है, कूपन भुगतान और क्रय मूल्य और अंकित मूल्य के बीच किसी भी अंतर को ध्यान में रखते हुए। एक फर्म के बकाया बांड पर YTM इसकी कर-पूर्व लागत का एक सामान्य, बाजार-आधारित अनुमान है।

- भारित औसत पूंजी लागत (WACC)

- न्यूनतम रिटर्न की दर जो कोई कंपनी सभी पूंजी प्रदाताओं को संतुष्ट करने के लिए अपनी संपत्ति पर अर्जित करनी चाहिए, कर-पश्चात ऋण लागत और इक्विटी की लागत को कुल पूंजी में उनके संबंधित शेयरों के अनुसार तौलते हुए। इसका व्यापक रूप से मूल्यांकन और पूंजी-बजटिंग निर्णयों में छूट दर के रूप में उपयोग किया जाता है।

अक्सर पूछे जाने वाले सवाल

कर-पश्चात लागत घोषित दर से कम क्यों होती है? ब्याज कर-कटौती योग्य होता है, इसलिए लागत का एक हिस्सा घटे हुए कर के रूप में वापस मिल जाता है।

ऋण लागत के लिए कौन-सी दर डालूँ? कंपनी के सभी ऋणों और बॉन्ड पर लगने वाली प्रभावी भारित ब्याज दर का उपयोग करें, जो अक्सर बकाया ऋण पर यील्ड टू मैच्योरिटी (YTM) होती है।

कौन-सी कर दर लागू होगी? कंपनी की सीमांत प्रभावी कर दर (marginal effective tax rate) का उपयोग करें। ध्यान रखें कि कर नियम और कटौती की सीमाएँ हर देश में अलग-अलग होती हैं — भारत में कॉर्पोरेट कर दरें और ब्याज कटौती के नियम स्थानीय आयकर कानून के अनुसार तय होते हैं।