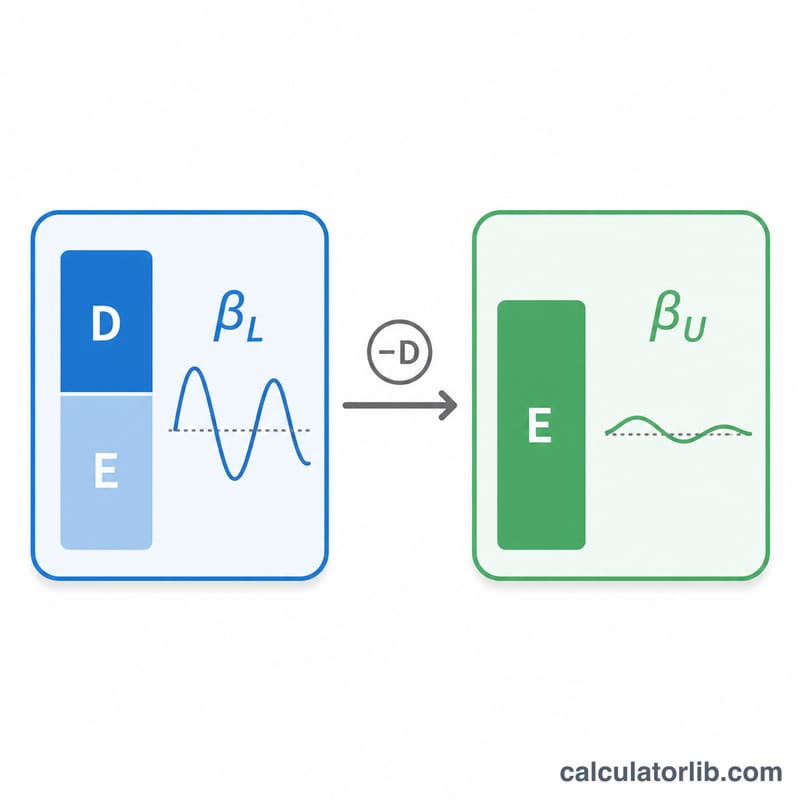

什么是无杠杆贝塔?

无杠杆贝塔(又称资产贝塔)衡量的是一家公司资产本身的系统性风险,剔除了债务带来的影响。我们在市场上观察到的股票含杠杆贝塔,同时包含了经营风险和因借债而产生的财务风险;而无杠杆贝塔把杠杆效应剥离出去,使你能够在资本结构不同的企业之间,公平地比较它们的底层风险。在用 CAPM 模型估算股权成本时,它是关键的输入参数之一——尤其是在为非上市公司或新业务板块估值的「纯业务对标法」(pure-play)中,更是必不可少。

如何使用本计算器

输入公司的含杠杆贝塔(股权贝塔)、以百分比表示的边际税率,以及总债务和总股权(通常采用市场价值)。计算器会算出债务股权比,套用哈马达公式,给出无杠杆贝塔,并显示公式分母中所用的杠杆系数。

公式详解

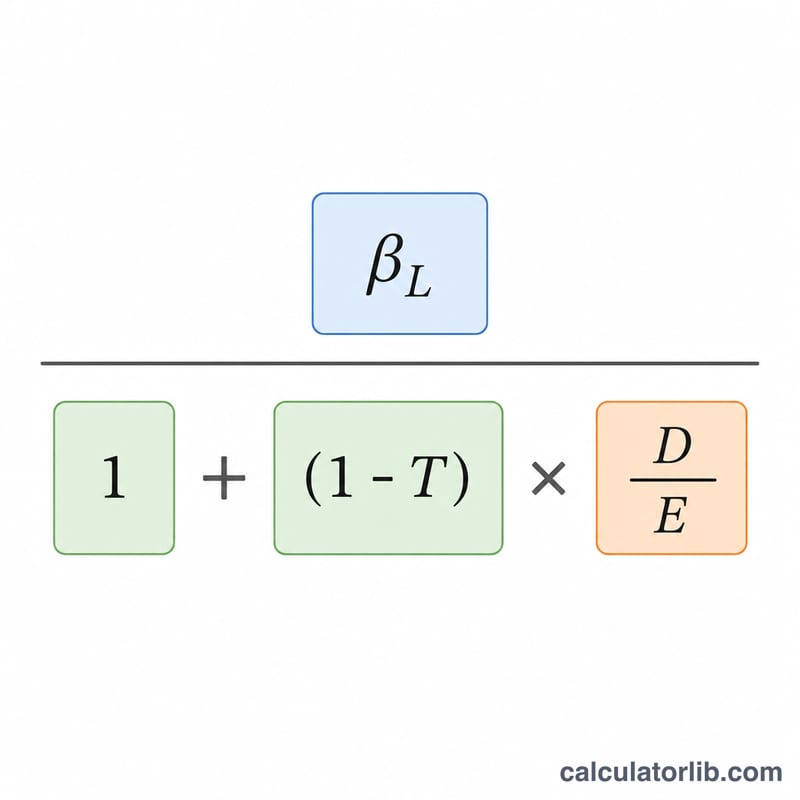

两者之间的关系由哈马达公式给出:

$$\beta_U = \frac{\text{含杠杆贝塔}}{1 + \left(1 - \dfrac{\text{税率 (\%)}}{100}\right)\dfrac{\text{债务}}{\text{股权}}}$$

由于债务利息可以抵税,(1 − 税率) 这一项削弱了杠杆的影响。债务股权比越高,分母越大,无杠杆贝塔相对于含杠杆贝塔就越低——这也印证了:我们观察到的股权风险,有一部分正是由借债推高的。

实例演算

假设某公司的含杠杆贝塔为 1.2,税率为 21%,债务为 400,000,股权为 600,000。则债务股权比为 \(400{,}000 / 600{,}000 = 0.6667\)。分母为 $$1 + (1 - 0.21) \times 0.6667 = 1 + 0.79 \times 0.6667 = 1.5267$$ 无杠杆贝塔即为 \(1.2 / 1.5267 \approx 0.7860\)。

常见问题

为什么要剥离贝塔中的杠杆?一是为了比较债务水平不同的公司,二是为了把对标公司的贝塔重新加杠杆,套用到你目标公司的资本结构上。

该用市场价值还是账面价值?在估值中,债务和股权优先采用市场价值;当缺少市场数据时,有时才会改用账面价值。

无杠杆贝塔一定低于含杠杆贝塔吗?是的。只要公司背负债务,无杠杆贝塔就一定更低,因为剥离杠杆等于剔除了财务风险。