DSO(매출채권 회수기간)란?

DSO(Days Sales Outstanding)는 외상으로 판매한 뒤 고객으로부터 실제로 대금을 회수하기까지 평균 며칠이 걸리는지를 나타내는 재무 지표입니다. 기업이 매출채권과 현금흐름을 얼마나 효율적으로 관리하고 있는지를 보여 주죠. DSO가 낮을수록 회수가 빠르다는 뜻이고, 반대로 DSO가 높으면 회수에 오랜 시간이 걸린다는 신호입니다.

DSO 계산기는 언제 활용할까?

DSO 계산기는 다음과 같은 다양한 경영 상황에서 유용합니다.

- 신용·채권 관리 점검: 신용 정책과 회수 정책이 제대로 작동하고 있는지 평가하고, 고객 대금 회수 과정에서 개선이 필요한 부분을 찾아낼 수 있습니다.

- 현금흐름 계획: 외상매출이 실제 현금으로 전환되기까지 보통 얼마나 걸리는지를 파악해 향후 현금 유입을 예측할 수 있습니다.

- 성과 벤치마킹: 자사의 회수 효율을 동종 업계 기준이나 경쟁사와 비교해 매출채권 관리 수준을 가늠해 볼 수 있습니다.

DSO 계산 방법

광고

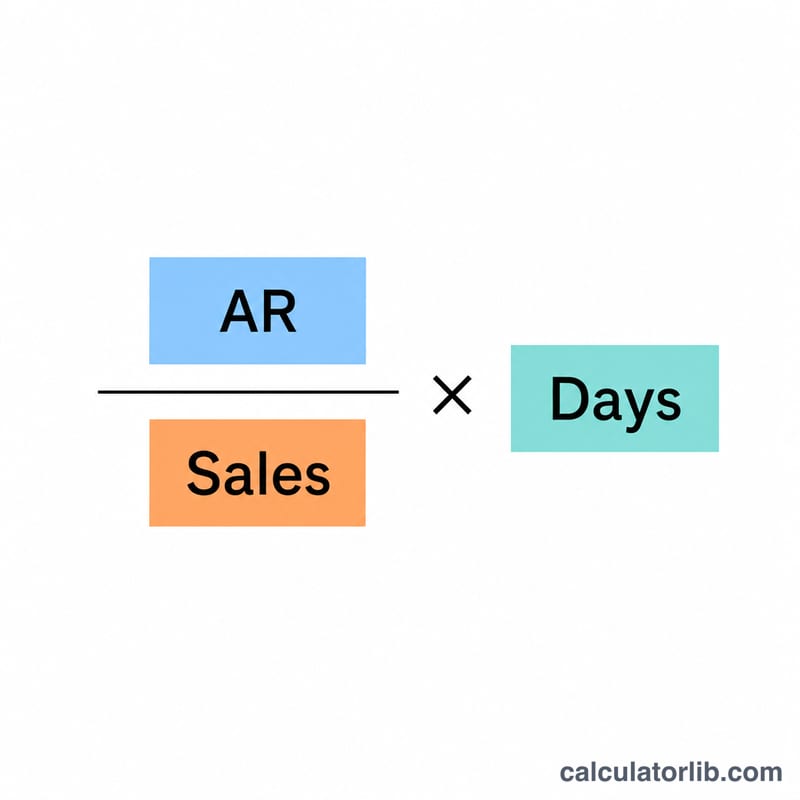

DSO 계산에는 매출채권 관리 현황을 입체적으로 보여 주는 몇 가지 공식이 함께 사용됩니다.

기본 DSO 공식:

$$\text{DSO} = \frac{\text{매출채권}}{\text{총 외상매출액}} \times \text{일수}$$

일평균 매출:

$$\text{일평균 매출} = \frac{\text{총 외상매출액}}{\text{일수}}$$

연간 회전율:

$$\text{연간 회전율} = \frac{\text{총 외상매출액}}{\text{매출채권}}$$

DSO 성과 기준표

광고

| DSO 구간 | 성과 수준 | 설명 |

|---|---|---|

| 30일 이하 | 매우 우수 | 회수가 매우 빠르며 현금흐름이 최적인 상태 |

| 31~45일 | 양호 | 합리적인 회수 기간, 건전한 매출채권 상태 |

| 46~60일 | 보통 | 수용 가능한 수준이나 개선의 여지가 있음 |

| 61~90일 | 미흡 | 회수가 느려 현금흐름 문제가 발생할 가능성 |

| 90일 초과 | 심각 | 회수가 매우 느려 즉각적인 조치가 필요한 상태 |