DSO (Số ngày thu hồi công nợ bình quân) là gì?

DSO (Days Sales Outstanding) là một chỉ số tài chính đo lường số ngày trung bình mà doanh nghiệp cần để thu được tiền từ khách hàng sau khi bán hàng theo hình thức trả chậm (bán chịu). Chỉ số này cho thấy doanh nghiệp đang quản lý các khoản phải thu và dòng tiền hiệu quả đến mức nào. DSO càng thấp đồng nghĩa với việc thu hồi công nợ càng nhanh, trong khi DSO cao cho thấy thời gian thu tiền kéo dài hơn.

Khi nào nên dùng Công Cụ Tính DSO?

Công cụ tính DSO phát huy tác dụng trong nhiều tình huống kinh doanh:

- Đánh giá quản lý công nợ: Xem xét mức độ hiệu quả của chính sách bán chịu và thu hồi nợ để tìm ra những điểm cần cải thiện trong quy trình thanh toán của khách hàng.

- Lập kế hoạch dòng tiền: Dự báo dòng tiền vào dựa trên việc nắm rõ thông thường mất bao lâu để chuyển doanh thu bán chịu thành tiền mặt thực thu.

- So sánh hiệu quả (benchmarking): Đối chiếu khả năng thu hồi công nợ của bạn với chuẩn ngành hoặc với đối thủ cạnh tranh để đánh giá hiệu quả quản lý khoản phải thu.

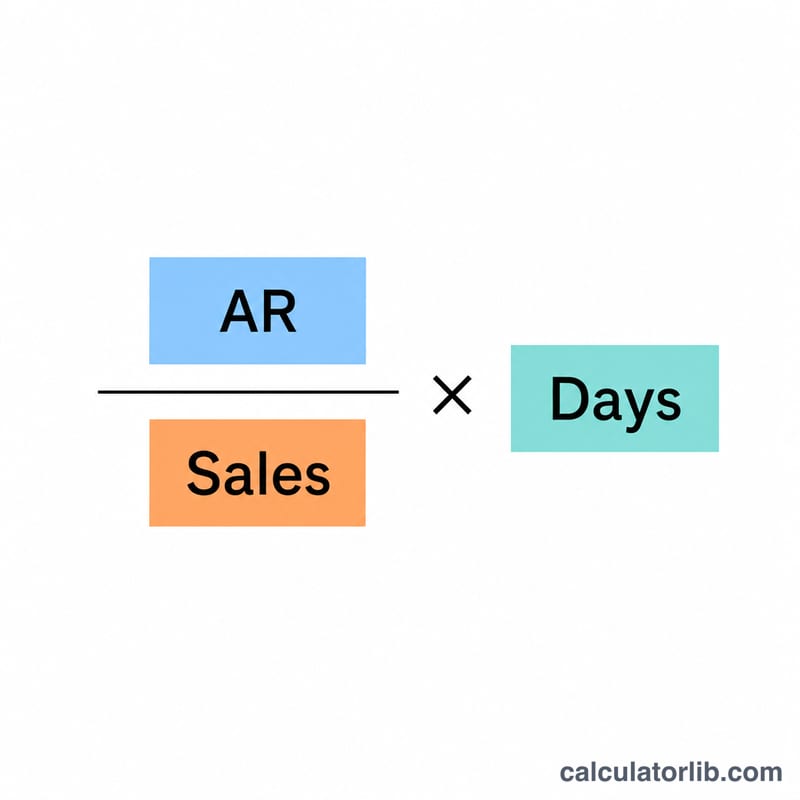

Cách tính DSO

Việc tính DSO bao gồm một vài công thức giúp bạn có cái nhìn toàn diện về công tác quản lý khoản phải thu:

Công thức DSO chính:

$$\text{DSO} = \frac{\text{Khoản phải thu}}{\text{Tổng doanh thu bán chịu}} \times \text{Số ngày}$$

Doanh thu bình quân ngày:

$$\text{Doanh thu bình quân ngày} = \frac{\text{Tổng doanh thu bán chịu}}{\text{Số ngày}}$$

Hệ số vòng quay năm:

$$\text{Vòng quay năm} = \frac{\text{Tổng doanh thu bán chịu}}{\text{Khoản phải thu}}$$

Thang đánh giá hiệu quả DSO

| Khoảng DSO | Mức hiệu quả | Mô tả |

|---|---|---|

| ≤ 30 ngày | Xuất sắc | Thu hồi rất nhanh, dòng tiền tối ưu |

| 31-45 ngày | Tốt | Thời gian thu hồi hợp lý, khoản phải thu lành mạnh |

| 46-60 ngày | Trung bình | Chấp nhận được nhưng vẫn còn dư địa cải thiện |

| 61-90 ngày | Kém | Thu hồi chậm, tiềm ẩn rủi ro về dòng tiền |

| > 90 ngày | Báo động | Thu hồi rất chậm, cần xử lý ngay lập tức |