什么是DSO(应收账款周转天数)?

DSO(Days Sales Outstanding,应收账款周转天数)是一项衡量企业从赊销发生到实际收回货款平均所需天数的财务指标。它直接反映了企业应收账款管理和现金流运作的效率。DSO越低,说明回款速度越快;DSO越高,则意味着账款回收周期较长,资金被占用的时间也更久。

什么时候用得上DSO计算器?

在以下几种经营场景中,DSO计算器都能派上用场:

- 信用管理评估:检验企业现有信用政策与催收流程是否有效,从而找出客户付款环节中可以优化的薄弱点。

- 现金流规划:通过了解赊销转化为真实现金通常需要多长时间,帮助企业更准确地预测现金流入节奏。

- 业绩对标:将自身的回款效率与行业平均水平或同行竞争对手进行对比,衡量企业应收账款管理水平的高低。

DSO怎么算?

Advertisement

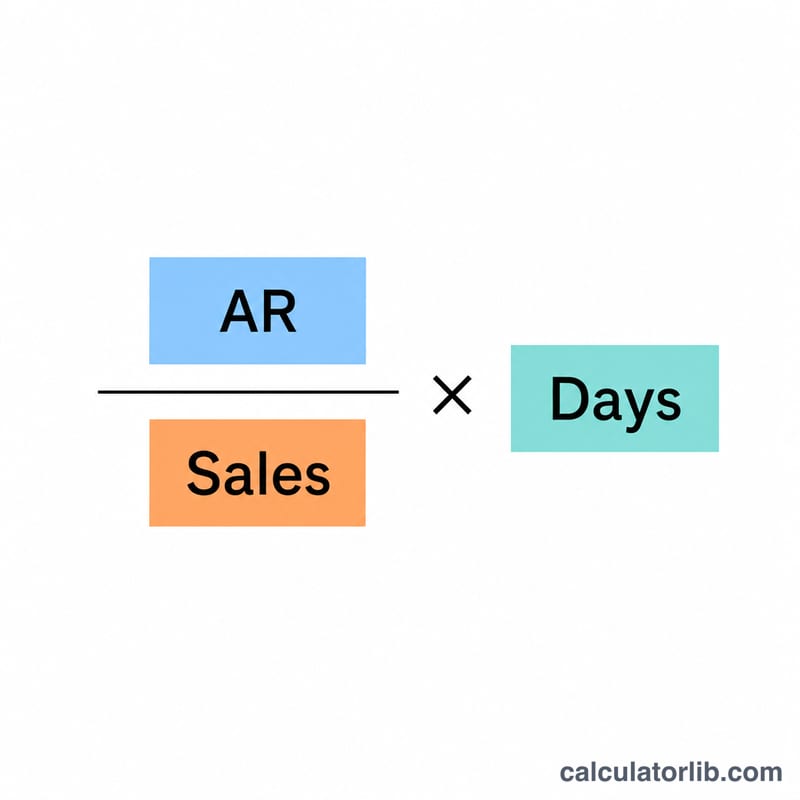

DSO的测算涉及几个相关公式,能够从多个角度全面反映应收账款的管理状况:

DSO核心公式:

$$\text{DSO} = \frac{\text{应收账款}}{\text{赊销总额}} \times \text{天数}$$

日均销售额:

$$\text{日均销售额} = \frac{\text{赊销总额}}{\text{天数}}$$

年周转率:

$$\text{年周转率} = \frac{\text{赊销总额}}{\text{应收账款}}$$

DSO业绩参考标准

Advertisement

| DSO区间 | 表现等级 | 说明 |

|---|---|---|

| ≤ 30天 | 优秀 | 回款非常迅速,现金流处于最佳状态 |

| 31-45天 | 良好 | 回款周期合理,应收账款状况健康 |

| 46-60天 | 一般 | 尚可接受,但仍有改进空间 |

| 61-90天 | 较差 | 回款偏慢,可能引发现金流问题 |

| > 90天 | 危急 | 回款极慢,需要立即采取应对措施 |