Qu'est-ce que le DSO (Days Sales Outstanding) ?

Le DSO (Days Sales Outstanding), que l'on traduit souvent en français par « délai moyen de recouvrement des créances clients », est un indicateur financier qui mesure le nombre de jours moyen qu'une entreprise met à encaisser les paiements de ses clients après une vente à crédit. Il révèle l'efficacité avec laquelle une société gère ses créances clients et sa trésorerie. Un DSO faible traduit un recouvrement rapide des créances, tandis qu'un DSO élevé signale des délais d'encaissement plus longs.

Quand utiliser le calculateur de DSO ?

Le calculateur de DSO s'avère utile dans plusieurs situations courantes en entreprise :

- Évaluation de la gestion du crédit client : mesurez l'efficacité de votre politique de crédit et de recouvrement afin d'identifier les pistes d'amélioration dans le processus de paiement de vos clients.

- Pilotage de la trésorerie : anticipez vos encaissements en comprenant le temps généralement nécessaire pour transformer vos ventes à crédit en liquidités réelles.

- Comparaison de performance (benchmark) : situez votre efficacité de recouvrement par rapport aux standards de votre secteur ou à vos concurrents pour évaluer la qualité de votre gestion des créances clients.

Comment calculer le DSO

Le calcul du DSO repose sur plusieurs formules qui offrent une vision complète de la gestion de vos créances :

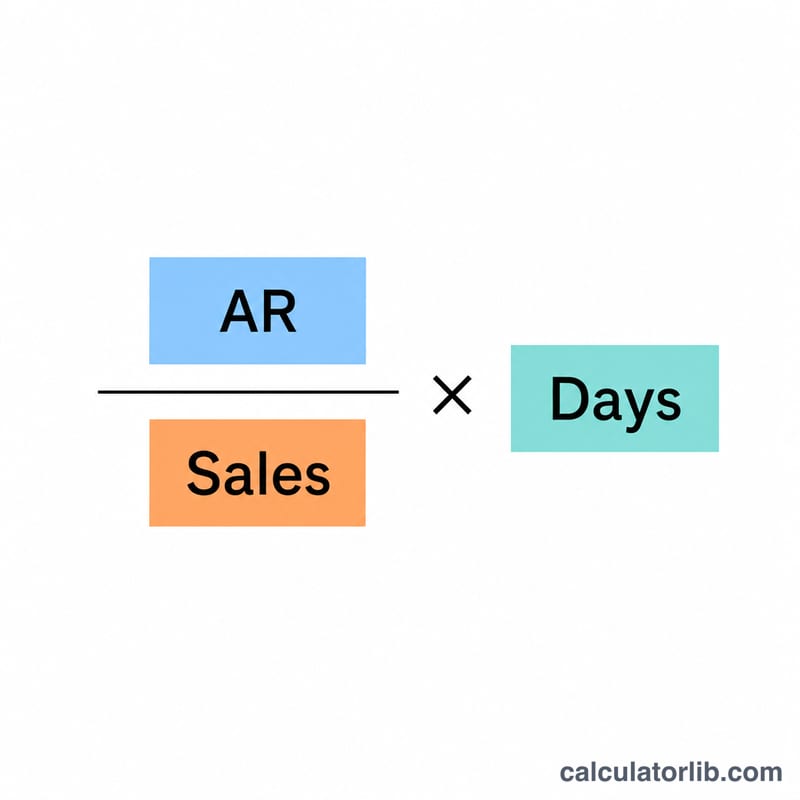

Formule principale du DSO :

$$\text{DSO} = \frac{\text{Créances clients}}{\text{Chiffre d'affaires à crédit}} \times \text{Nombre de jours}$$

Ventes journalières moyennes :

$$\text{Ventes journalières moyennes} = \frac{\text{Chiffre d'affaires à crédit}}{\text{Nombre de jours}}$$

Ratio de rotation annuel :

$$\text{Rotation annuelle} = \frac{\text{Chiffre d'affaires à crédit}}{\text{Créances clients}}$$

Repères de performance du DSO

| Plage de DSO | Niveau de performance | Description |

|---|---|---|

| ≤ 30 jours | Excellent | Recouvrement très rapide, trésorerie optimale |

| 31-45 jours | Bon | Délai d'encaissement raisonnable, créances saines |

| 46-60 jours | Moyen | Acceptable, mais des marges de progression existent |

| 61-90 jours | Faible | Recouvrement lent, risques potentiels pour la trésorerie |

| > 90 jours | Critique | Recouvrement très lent, nécessite une action immédiate |