DSO(売上債権回転日数)とは?

DSO(Days Sales Outstanding/売上債権回転日数)とは、信用取引で商品やサービスを販売してから、実際に代金を回収するまでに平均何日かかっているかを示す財務指標です。日本では「売上債権回転日数」や「売掛金回収日数」と呼ばれることもあります。DSOを見れば、その企業が売掛金(売上債権)やキャッシュフローをどれだけ効率的に管理できているかが分かります。DSOが小さいほど代金の回収が速く、大きいほど回収までの期間が長いことを意味します。

DSO計算ツールはどんなときに使う?

DSO計算ツールは、次のようなビジネスシーンで役立ちます。

- 与信・回収管理の評価: 与信方針や回収プロセスがうまく機能しているかをチェックし、顧客からの入金フローのどこに改善余地があるかを見極められます。

- キャッシュフロー計画: 信用販売が実際の入金になるまでに通常どれくらいかかるかを把握することで、将来の現金収入を見通しやすくなります。

- ベンチマーク(同業他社比較): 自社の回収効率を業界水準や競合と比べ、売上債権管理のパフォーマンスを客観的に評価できます。

DSOの計算方法

広告

DSOの算出には、売上債権管理を多角的に把握するための複数の計算式を用います。

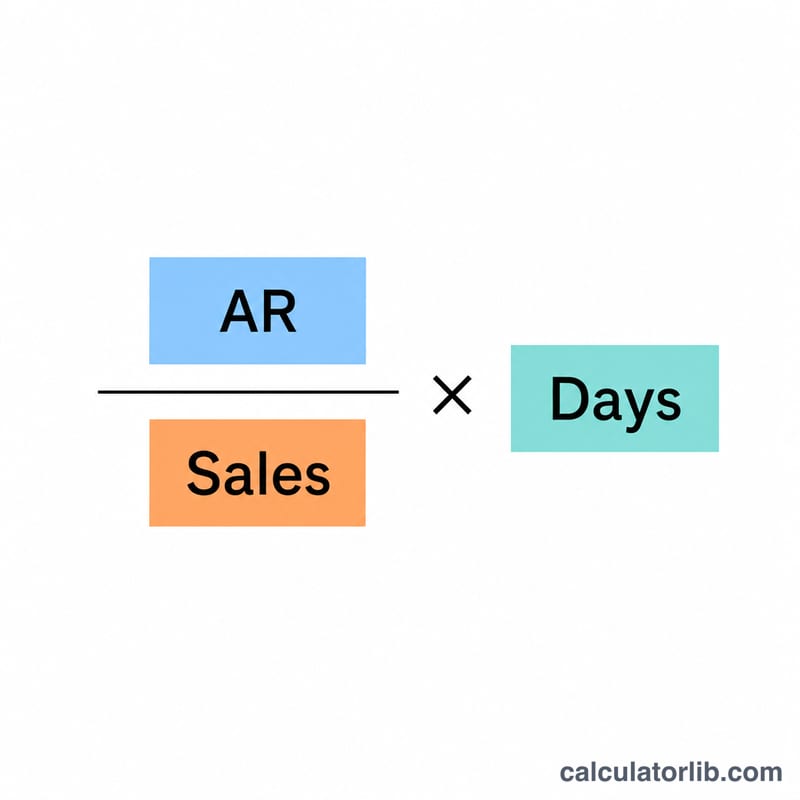

基本のDSO計算式:

$$\text{DSO} = \frac{\text{売掛金}}{\text{信用販売額の合計}} \times \text{対象日数}$$

平均日次売上:

$$\text{平均日次売上} = \frac{\text{信用販売額の合計}}{\text{対象日数}}$$

年間回転率:

$$\text{年間回転率} = \frac{\text{信用販売額の合計}}{\text{売掛金}}$$

DSOパフォーマンスの目安

広告

| DSOの範囲 | パフォーマンス水準 | 説明 |

|---|---|---|

| 30日以下 | 優秀 | 回収が非常に速く、理想的なキャッシュフロー |

| 31〜45日 | 良好 | 回収期間は妥当で、売上債権は健全 |

| 46〜60日 | 平均的 | 許容範囲だが、改善の余地あり |

| 61〜90日 | 要注意 | 回収が遅く、キャッシュフローに支障が出る可能性 |

| 90日超 | 危険 | 回収が極めて遅く、早急な対応が必要 |