Convertisseur de salaire Net en Brut (en vigueur au Vietnam)

Cet outil s'adresse aux salariés et aux employeurs au Vietnam. Il vous permet de passer du salaire net (la somme que vous souhaitez réellement percevoir) au salaire brut (le montant inscrit au contrat, avant déduction des cotisations sociales et de l'impôt sur le revenu des personnes physiques). C'est particulièrement utile lors d'une négociation salariale, car les deux parties évoquent souvent un montant « en poche » différent. À noter : cette réglementation est propre au Vietnam ; les règles applicables dans votre pays (par exemple le passage brut/net en France) sont différentes.

Les champs à renseigner

- Revenu souhaité (salaire net) : la somme que vous voulez toucher une fois toutes les retenues effectuées.

- Base de calcul des cotisations : choisissez « Sur le salaire officiel » (cotisations calculées sur le salaire brut) ou « Autre » (cotisations sur un montant fixe).

- Nombre de personnes à charge : chaque personne donne droit à un abattement de \(4\,400\,000\) ₫/mois.

- Région (I à IV) : elle détermine le salaire minimum régional servant de plafond/plancher aux cotisations sociales (Région I : \(4\,960\,000\) ₫ ; II : \(4\,410\,000\) ₫ ; III : \(3\,860\,000\) ₫ ; IV : \(3\,450\,000\) ₫).

Formule et méthode de calcul

L'outil applique les étapes suivantes (conformément à la réglementation vietnamienne) :

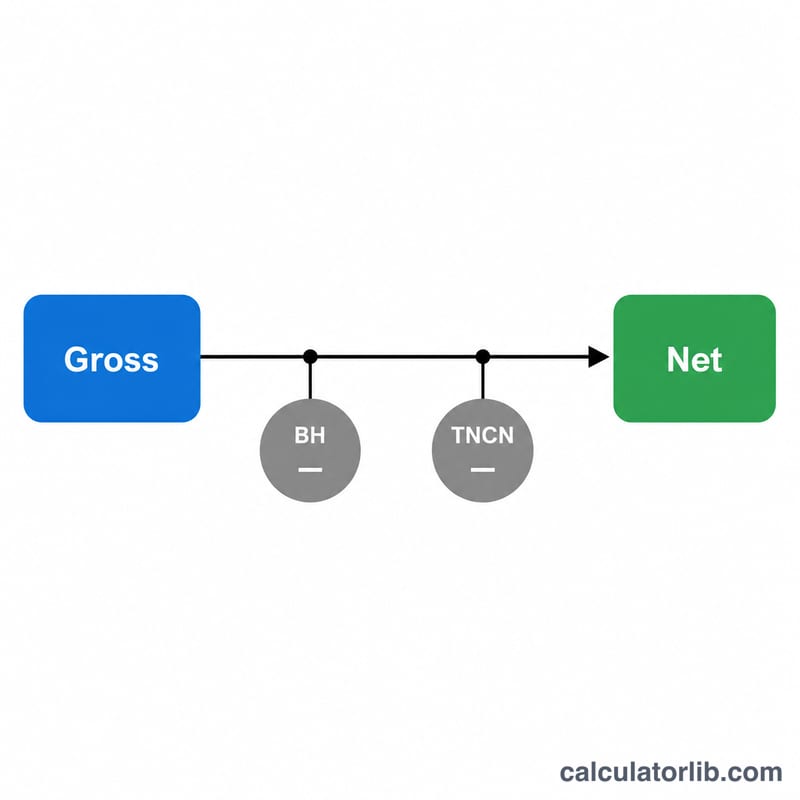

$$\text{Net} = \text{Brut} - BH - Thue$$ $$\left\{ \begin{aligned} \text{Net} &= \text{Salaire Net} \\ BH &= 10{,}5\% \times \text{Brut} \\ Thue &= f\!\left(\text{Brut} - BH - 11\,000\,000 - 4\,400\,000 \times \text{Personnes à charge}\right) \end{aligned} \right.$$- Cotisations sociales obligatoires calculées sur la base de cotisation : assurance sociale \(8\%\) + assurance maladie \(1{,}5\%\) + assurance chômage \(1\%\) = \(10{,}5\%\).

- Revenu imposable = Brut − Cotisations − Abattement personnel (\(11\,000\,000\) ₫) − Abattement pour personnes à charge (\(4\,400\,000\) ₫ × nombre de personnes).

- Impôt sur le revenu (IRPP) selon le barème progressif à 7 tranches (de \(5\%\) à \(35\%\)).

- Comme vous saisissez un montant net, l'outil procède par itération inverse pour trouver le salaire brut tel que : Brut − Cotisations − Impôt = Net.

Exemple chiffré

Vous souhaitez percevoir un net de \(20\,000\,000\) ₫, sans personne à charge, en Région I, avec cotisations sur le salaire officiel. Supposons un brut ≈ \(23\,000\,000\) ₫ :

- Cotisations = $$23\,000\,000 \times 10{,}5\% = 2\,415\,000 \text{ ₫}$$

- Revenu imposable = $$23\,000\,000 - 2\,415\,000 - 11\,000\,000 = 9\,585\,000 \text{ ₫}$$

- Impôt sur le revenu (tranches 1 et 2) ≈ \(718\,750\) ₫

- Net ≈ $$23\,000\,000 - 2\,415\,000 - 718\,750 \approx 19\,866\,250 \text{ ₫}$$

L'outil ajuste ensuite le montant brut jusqu'à ce que le net corresponde exactement à \(20\,000\,000\) ₫.

Questions fréquentes

À combien s'élèvent les abattements familiaux ? \(11\,000\,000\) ₫/mois pour soi-même et \(4\,400\,000\) ₫/mois pour chaque personne à charge.

Pourquoi faut-il choisir une région ? Le salaire minimum régional fixe le plancher et le plafond des cotisations sociales, ce qui influe sur le montant prélevé.

Le salaire brut correspond-il au coût total pour l'employeur ? Non. L'entreprise verse en plus sa part de cotisations sociales (environ \(21{,}5\%\)), qui s'ajoute au salaire brut.