أداة تحويل الراتب الصافي (Net) إلى الإجمالي (Gross) — خاصة بفيتنام

صُمّمت هذه الأداة للموظفين وأصحاب العمل في فيتنام، وتساعدك على تحويل قيمة الراتب الصافي (Net) — أي المبلغ الذي ترغب بقبضه فعليًا في يدك — إلى الراتب الإجمالي (Gross) المدوّن في عقد العمل قبل خصم التأمينات وضريبة الدخل الشخصي. هذه الخطوة مفيدة جدًا أثناء التفاوض على الراتب، إذ كثيرًا ما يتحدث الطرفان عن رقمين مختلفين للمبلغ «النهائي». ملاحظة: الأرقام والنسب أدناه تتبع الأنظمة الفيتنامية وقد تختلف القواعد في بلدك.

الحقول المطلوب إدخالها

- الدخل المرغوب (الراتب الصافي): المبلغ الذي تريد قبضه بعد خصم جميع الاستقطاعات.

- أساس احتساب التأمينات: اختر «على الراتب الرسمي» (الاشتراك وفق الراتب الإجمالي) أو «أخرى» (الاشتراك وفق مبلغ ثابت).

- عدد المعالين: يُمنح عن كل معال إعفاء قدره \(4{,}400{,}000\) دونغ شهريًا.

- المنطقة (I–IV): تحدد الحد الأدنى للأجور في المنطقة المستخدم كسقف/أرضية لاحتساب التأمينات (المنطقة I: \(4{,}960{,}000\) دونغ، II: \(4{,}410{,}000\) دونغ، III: \(3{,}860{,}000\) دونغ، IV: \(3{,}450{,}000\) دونغ).

المعادلة وطريقة الاحتساب

تنفّذ الأداة الخطوات التالية (وفق الأنظمة الفيتنامية):

- التأمينات الإلزامية على أساس احتساب التأمينات: التأمين الاجتماعي 8% + التأمين الصحي 1.5% + تأمين البطالة 1% = 10.5%.

- الدخل الخاضع للضريبة = الإجمالي − التأمينات − الإعفاء الشخصي (\(11{,}000{,}000\) دونغ) − إعفاء المعالين (\(4{,}400{,}000\) دونغ × العدد).

- ضريبة الدخل الشخصي تُطبَّق وفق جدول تصاعدي من 7 شرائح (من 5% إلى 35%).

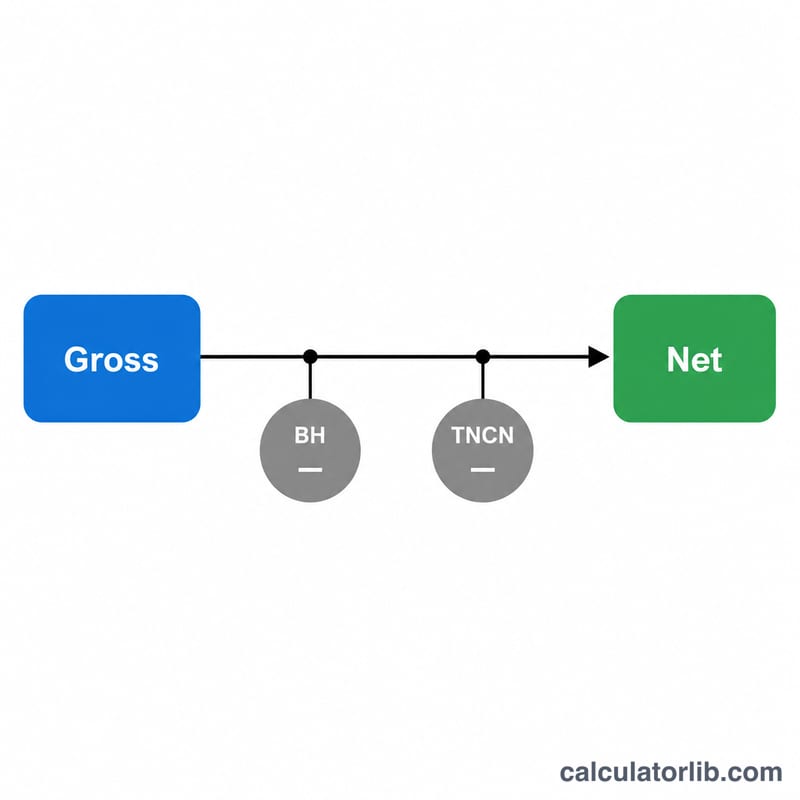

- وبما أنك تُدخل الراتب الصافي، تقوم الأداة بالبحث العكسي لإيجاد قيمة الإجمالي بحيث: الإجمالي − التأمينات − الضريبة = الصافي.

مثال توضيحي

لنفترض أنك تريد صافيًا قدره \(20{,}000{,}000\) دونغ، دون معالين، في المنطقة I، مع احتساب التأمينات على الراتب الرسمي. وبافتراض أن الإجمالي ≈ \(23{,}000{,}000\) دونغ:

- التأمينات = \(23{,}000{,}000 \times 10.5\% = 2{,}415{,}000\) دونغ

- الدخل الخاضع للضريبة = \(23{,}000{,}000 - 2{,}415{,}000 - 11{,}000{,}000 = 9{,}585{,}000\) دونغ

- ضريبة الدخل (الشريحتان 1 و2) ≈ \(718{,}750\) دونغ

- الصافي ≈ \(23{,}000{,}000 - 2{,}415{,}000 - 718{,}750 \approx 19{,}866{,}250\) دونغ

تواصل الأداة ضبط قيمة الإجمالي حتى يتطابق الصافي تمامًا مع \(20{,}000{,}000\) دونغ.

الأسئلة الشائعة

كم تبلغ قيمة الإعفاءات العائلية؟ الإعفاء الشخصي \(11{,}000{,}000\) دونغ شهريًا، و\(4{,}400{,}000\) دونغ شهريًا عن كل معال.

لماذا يجب اختيار المنطقة؟ لأن الحد الأدنى للأجور في كل منطقة يحدد الأرضية والسقف لاحتساب التأمينات، وهو ما يؤثر على المبلغ المخصوم منها.

هل الراتب الإجمالي هو التكلفة الكاملة على الشركة؟ لا. فالشركة تدفع أيضًا حصتها من التأمينات (نحو 21.5%) فوق الراتب الإجمالي.