什么是应收账款周转天数(DSO)?

应收账款周转天数(Days Sales Outstanding,简称 DSO)衡量的是企业在发生赊销后,平均需要多少天才能把货款收回来。它是全球财务团队广泛使用的核心指标之一,用来评估流动性和应收账款的回款效率。DSO 越低,说明客户付款及时、现金流更健康;DSO 偏高,则可能意味着回款不力,或赊销账期给得过于宽松。

如何使用本计算器

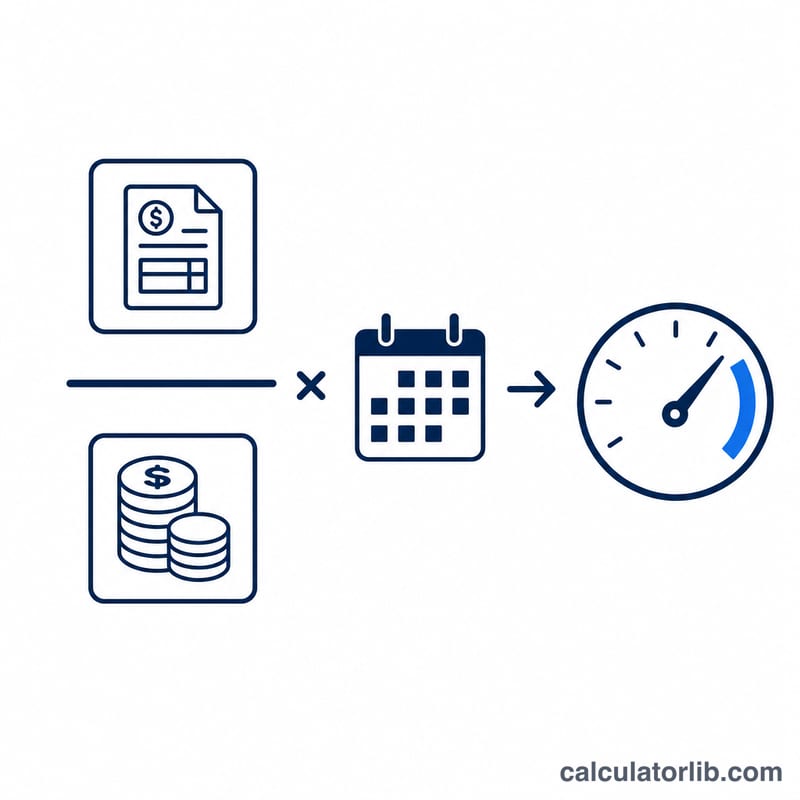

请填入你的应收账款(即客户尚未结清的欠款金额)、该期间的营业收入(最好是净赊销额),以及该期间的天数。计算全年用 365,一个季度用 90,一个月用 30。计算器会给出以天为单位的 DSO,以及应收账款周转率。

公式详解

标准公式为 DSO =(应收账款 ÷ 营业收入)× 天数。

$$\text{DSO} = \frac{\text{应收账款}}{\text{净赊销额}} \times \text{期间天数}$$应收账款与营业收入的比值,代表尚未收回的销售占比;再乘以期间天数,就能把它换算成具体的天数。应收账款周转率则按 天数 ÷ DSO 计算。

Advertisement

实例演算

假设某公司应收账款为 50,000 美元,全年营业收入为 500,000 美元。则

$$\text{DSO} = \left( \frac{50{,}000}{500{,}000} \right) \times 365 = 0.10 \times 365 = 36.5 \text{ 天}$$这表示该公司平均大约需要 37 天才能收到货款。其应收账款周转率为 \( 365 \div 36.5 = 10 \),即每年 10 次。

常见问题

DSO 多少才算好?这因行业而异,但一般来说 DSO 低于 45 天就算比较健康。最好与自己的账期对照:如果你给客户的是 30 天账期(net-30),DSO 接近 30 天就比较理想。

该用营业总收入还是赊销额?严格来说,DSO 应当使用净赊销额,因为现销是即时收款的。如果拿不到纯赊销数据,用营业总收入来近似替代也很常见。

期间天数为什么重要?DSO 始终对应一个时间窗口。用 365 得到的是年化数值;用 90 衡量的则是单个季度,这有助于发现回款的季节性波动规律。