매입채무 회전일수(DPO)란?

매입채무 회전일수(DPO, Days Payable Outstanding)는 회사가 공급업체와 거래처에 대금을 지급하기까지 평균 며칠이 걸리는지를 보여주는 운전자본 지표입니다. DPO가 높을수록 회사가 현금을 더 오래 보유한 뒤 대금을 지급한다는 의미로, 유동성 관리에는 유리할 수 있습니다. 다만 지급 시점을 지나치게 늦추면 공급업체와의 관계가 악화될 수 있습니다. DPO는 매출채권 회전일수(DSO), 재고자산 회전일수(DIO)와 함께 현금전환주기(Cash Conversion Cycle)를 구성하는 세 가지 핵심 요소 중 하나입니다.

계산기 사용 방법

매입채무(공급업체에 갚아야 할 잔액으로, 보통 재무상태표에서 확인)와 해당 기간의 매출원가(COGS)(손익계산서에서 확인), 그리고 해당 기간의 일수(1년이면 365일, 분기면 90일, 월이면 30일)를 입력하세요. 계산기가 곧바로 DPO와 함께 관련 지표인 매입채무 회전율을 알려줍니다.

공식 설명

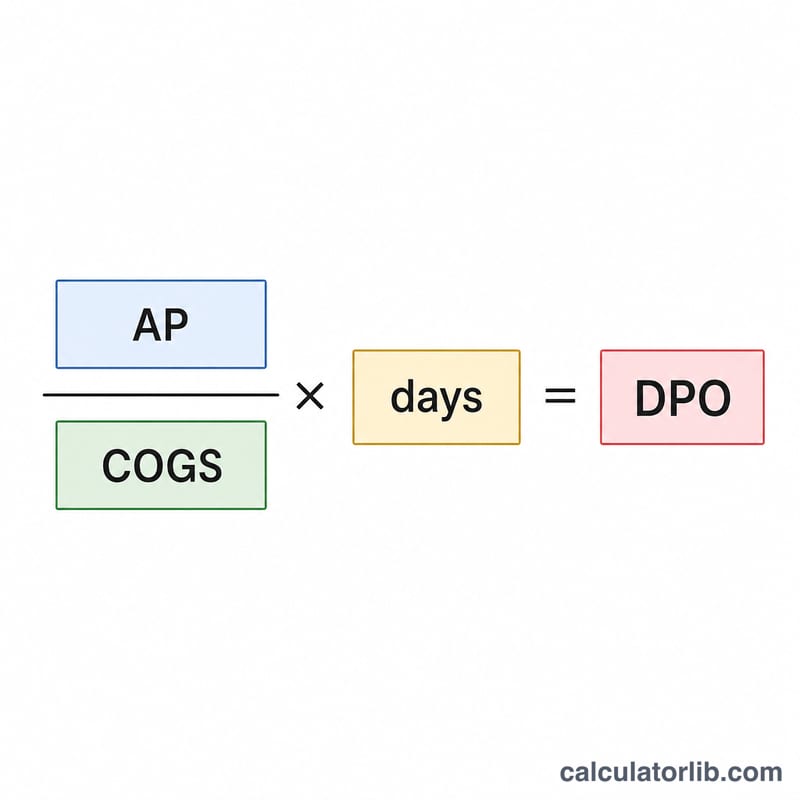

표준 공식은 다음과 같습니다.

$$\text{DPO} = \frac{\text{매입채무}}{\text{매출원가}} \times \text{기간 일수}$$

매입채무를 매출원가로 나누면 해당 기간의 매입액 중 아직 지급하지 않은 비율이 나오며, 여기에 기간 일수를 곱하면 그 비율이 며칠에 해당하는지로 환산됩니다. 더 정확한 계산을 위해 한 시점의 잔액 대신 평균 매입채무(기초 + 기말 ÷ 2)를 사용하는 분석가도 있습니다.

계산 예시

어떤 회사의 매입채무가 50,000달러, 1년(365일) 동안의 매출원가가 365,000달러라고 가정해 보겠습니다. $$\text{DPO} = \left(\frac{50{,}000}{365{,}000}\right) \times 365 = 0.13699 \times 365 = \textbf{50일}$$ 입니다. 즉, 이 회사는 물품을 받은 뒤 평균 50일이 지나야 공급업체에 대금을 지급하며, 매입채무 회전율은 \(365{,}000 \div 50{,}000 = 7.3\)회(연간)가 됩니다.

자주 묻는 질문

DPO는 높은 게 좋나요, 낮은 게 좋나요? DPO가 높으면 현금을 더 오래 확보할 수 있지만, 연체료나 거래 관계 악화를 피하려면 공급업체와 합의한 지급 기한 안에 머무는 것이 좋습니다. 같은 업종의 경쟁사와 비교해 판단하세요.

매출원가(COGS)와 총매입액 중 무엇을 써야 하나요? 매출원가가 가장 일반적으로 쓰이는 분모이며 대부분의 기업에 잘 맞습니다. 재고 변동이 큰 회사는 순외상매입액을 대신 사용하기도 합니다.

적정 DPO 범위는 얼마인가요? 업종에 따라 편차가 매우 크지만, 많은 기업이 30일에서 90일 사이에 분포합니다. 핵심은 경쟁사 및 자사의 과거 추이와 비교해 기준점을 잡는 것입니다.