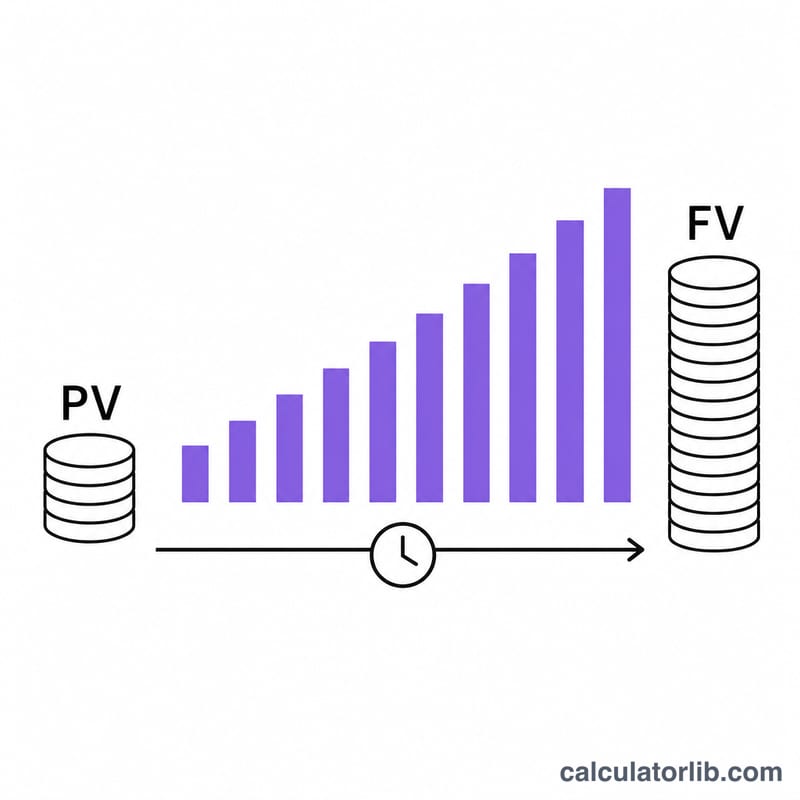

Qu'est-ce que la valeur future ?

La valeur future (VF) indique combien vaudra, à une date ultérieure, une somme placée aujourd'hui une fois les intérêts composés appliqués. C'est l'un des concepts essentiels de la finance personnelle, car il illustre toute la puissance d'un capital qu'on laisse fructifier dans le temps. Ce calculateur fonctionne avec n'importe quelle devise et dans n'importe quel pays : il repose uniquement sur le calcul de la valeur temporelle de l'argent.

Comment utiliser ce calculateur

Indiquez votre capital initial (la somme que vous placez aujourd'hui), le taux d'intérêt annuel en pourcentage, le nombre d'années pendant lesquelles vous comptez rester investi, ainsi que la fréquence à laquelle les intérêts sont capitalisés (annuelle, mensuelle, quotidienne, etc.). Le calculateur affiche alors votre valeur future, le capital de départ et le total des intérêts générés.

La formule expliquée

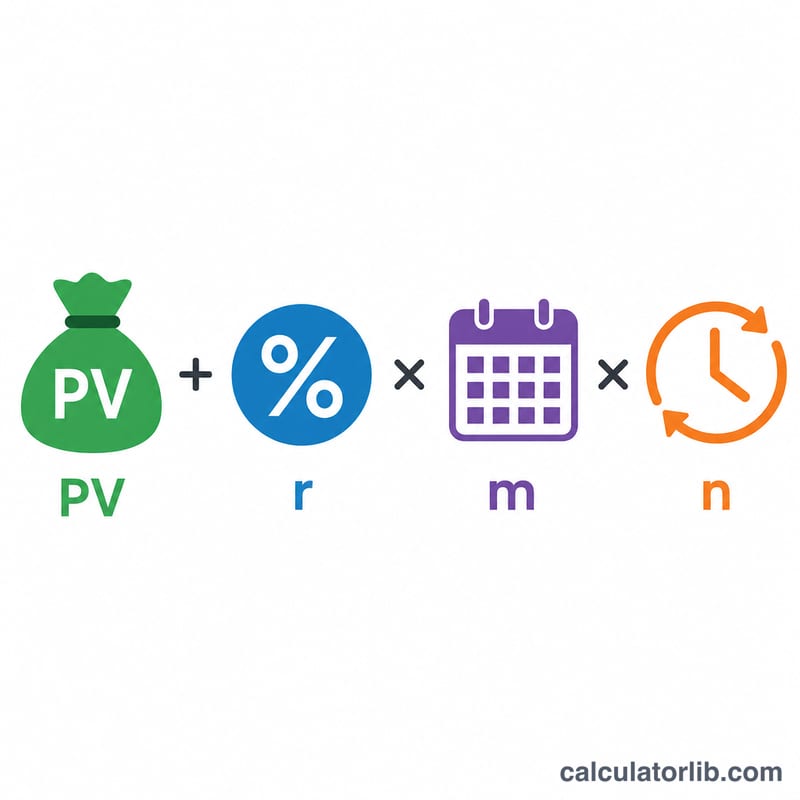

La formule de la valeur future avec intérêts composés s'écrit :

$$\text{VF} = \text{VA} \times \left(1 + \frac{r}{m}\right)^{m \cdot n}$$

Ici, VA représente la valeur actuelle (le capital de départ), r le taux annuel exprimé en décimal, m le nombre de périodes de capitalisation par an et n le nombre d'années. Plus la capitalisation est fréquente (un m élevé), plus la croissance est légèrement supérieure pour un même taux nominal.

Exemple chiffré

Imaginons que vous placiez 10 000 $ à un taux annuel de 5 %, capitalisé mensuellement, pendant 10 ans. Alors \(r/m = 0{,}05/12 \approx 0{,}0041667\) et \(m \cdot n = 120\). La valeur future est donc $$\text{VF} = 10\,000 \times (1{,}0041667)^{120} \approx 16\,470{,}09\ \$$$ Vous avez ainsi gagné environ 6 470 $ d'intérêts sans verser un centime de plus.

FAQ

Ce calculateur tient-il compte des versements mensuels ? Non : il est conçu pour un placement unique de type capital initial. Pour des versements réguliers, utilisez plutôt un calculateur de rente ou de plan d'épargne.

Quel taux dois-je utiliser ? Utilisez le taux annuel nominal (TAEG ou taux nominal). Le calculateur le convertit ensuite en taux périodique selon votre fréquence de capitalisation.

Pourquoi une capitalisation quotidienne rapporte-t-elle plus qu'une capitalisation annuelle ? Chaque période de capitalisation ajoute des intérêts au solde, et ces intérêts génèrent à leur tour des intérêts. Plus la capitalisation est fréquente, plus les occasions de gagner des intérêts sur les intérêts se multiplient.