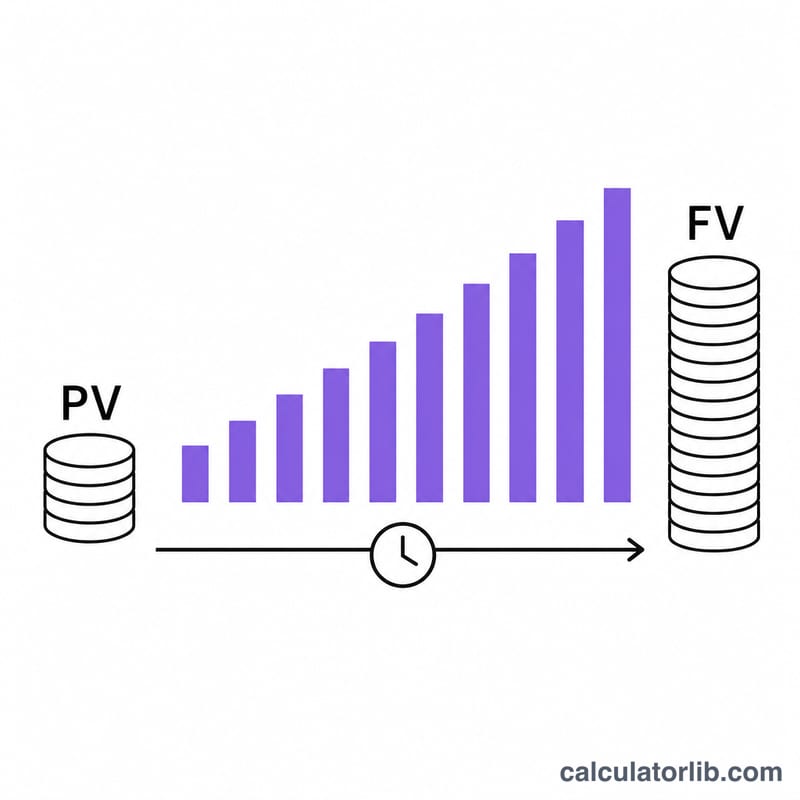

Что такое будущая стоимость?

Будущая стоимость (FV, future value) показывает, сколько единовременно вложенная сегодня сумма будет стоить через определённое время после начисления сложных процентов. Это одно из ключевых понятий в личных финансах: оно наглядно демонстрирует, как деньги работают и растут с годами. Калькулятор подходит для любой валюты и любой страны — в его основе лежит универсальная математика временно́й стоимости денег.

Как пользоваться калькулятором

Введите текущую сумму (то, что вы вкладываете сегодня), годовую процентную ставку в процентах, срок инвестирования в годах и выберите, как часто начисляются проценты (раз в год, ежемесячно, ежедневно и т. д.). Калькулятор покажет будущую стоимость, исходную сумму вложений и общий доход в виде процентов.

Разбор формулы

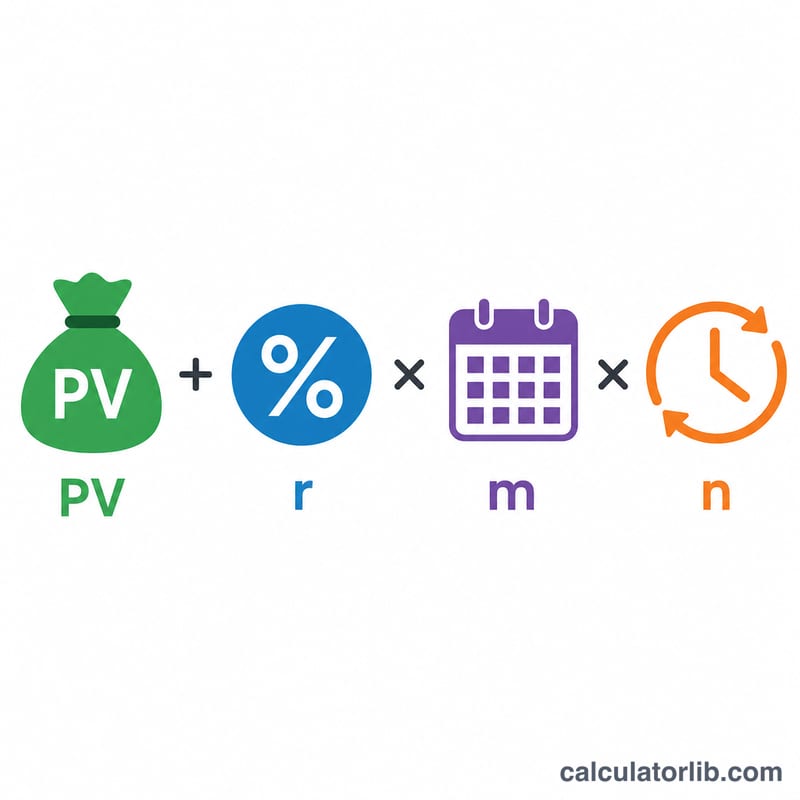

Формула будущей стоимости со сложным процентом выглядит так:

$$\text{FV} = \text{PV} \times \left(1 + \frac{r}{m}\right)^{m \cdot n}$$

Здесь PV — текущая (приведённая) стоимость, r — годовая ставка в виде десятичной дроби, m — число периодов начисления процентов в году, n — количество лет. Чем чаще начисляются проценты (то есть чем больше \(m\)), тем выше итоговый рост при одной и той же номинальной ставке.

Пример расчёта

Допустим, вы вкладываете $10 000 под 5% годовых с ежемесячным начислением процентов на 10 лет. Тогда \(r/m = 0{,}05/12 \approx 0{,}0041667\), а \(m \cdot n = 120\). Получаем: $$\text{FV} = 10\,000 \times (1{,}0041667)^{120} \approx \$16\,470{,}09$$ То есть вы заработали около $6 470 процентами, не добавив ни цента сверх первоначального взноса.

Частые вопросы

Учитываются ли ежемесячные пополнения? Нет — этот калькулятор рассчитан на единовременное вложение. Если вы планируете регулярно пополнять счёт, воспользуйтесь калькулятором аннуитета или накопительного плана.

Какую ставку указывать? Используйте номинальную годовую ставку (APR). Калькулятор сам пересчитает её в ставку за период с учётом выбранной частоты начисления.

Почему ежедневное начисление даёт больше, чем ежегодное? При каждом начислении проценты добавляются к балансу, и в дальнейшем уже на эти проценты тоже начисляются проценты. Чем чаще происходит начисление, тем больше возможностей заработать «проценты на проценты».