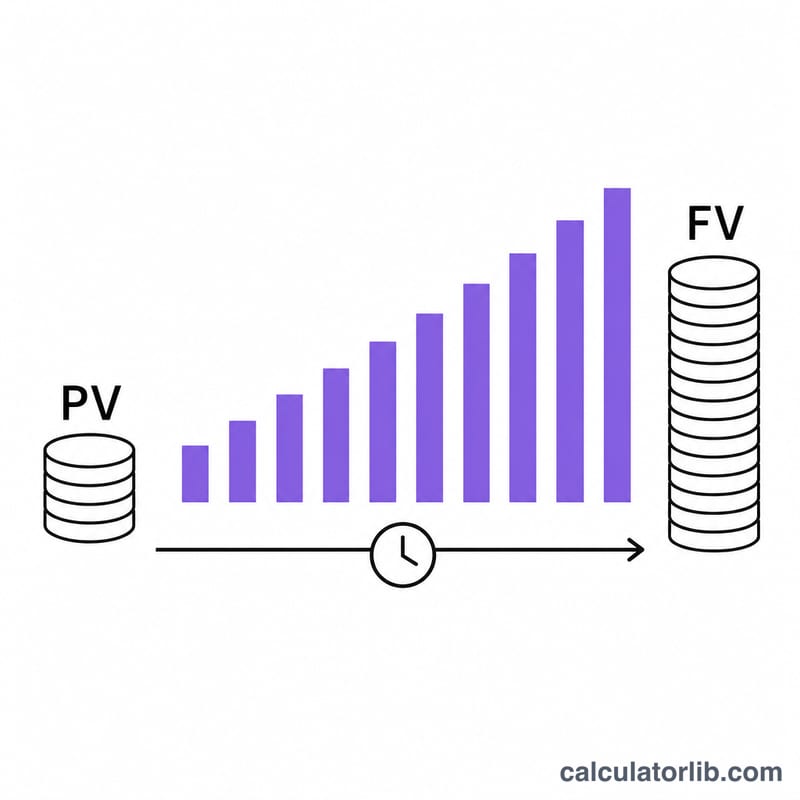

ما هي القيمة المستقبلية؟

تخبرك القيمة المستقبلية (FV) بالمبلغ الذي سيصبح عليه استثمار مقطوع تضعه اليوم بعد مرور فترة من الزمن، وذلك بعد تطبيق الفائدة المركبة. وهي من أهم المفاهيم في التخطيط المالي الشخصي، لأنها تكشف لك قوة ترك أموالك تنمو مع مرور الوقت. تعمل هذه الحاسبة مع أي عملة وفي أي بلد، فهي تعتمد على حساب رياضي بحت لقيمة المال عبر الزمن لا يخضع لأي قواعد محلية.

كيفية استخدام الحاسبة

أدخل القيمة الحالية (المبلغ الذي تستثمره اليوم)، ومعدل الفائدة السنوي كنسبة مئوية، وعدد السنوات التي تنوي البقاء فيها مستثمرًا، ومدى تكرار احتساب الفائدة (سنويًا، شهريًا، يوميًا، وهكذا). تعرض لك الحاسبة القيمة المستقبلية، ورأس المال الأصلي، وإجمالي الفائدة المكتسبة.

شرح المعادلة

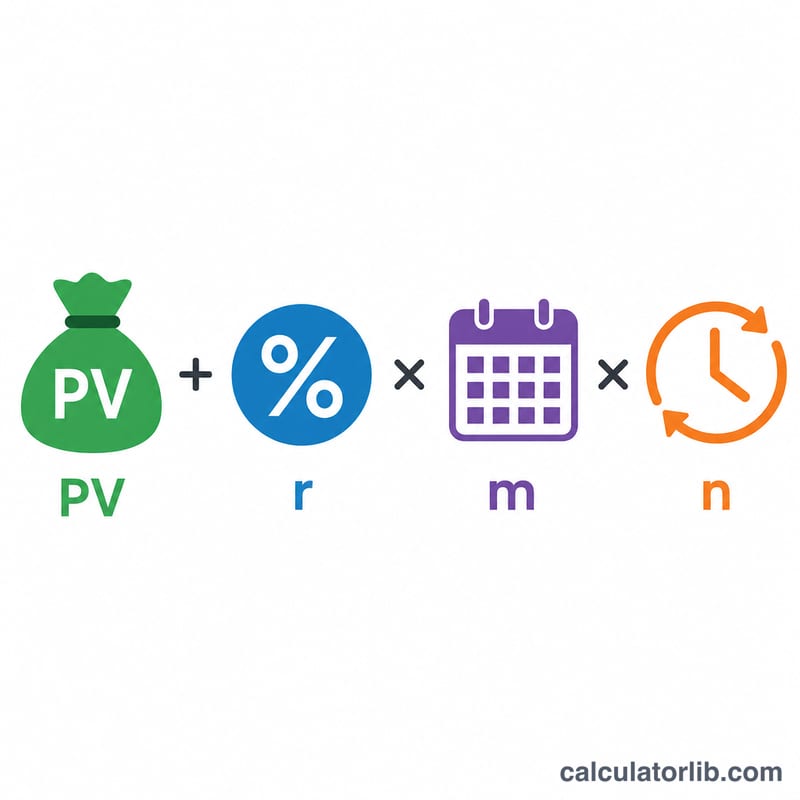

صيغة القيمة المستقبلية بنظام الفائدة المركبة هي:

$$\text{FV} = \text{PV} \times \left(1 + \frac{r}{m}\right)^{m \cdot n}$$

حيث يمثّل PV القيمة الحالية، وr معدل الفائدة السنوي مكتوبًا كرقم عشري، وm عدد فترات احتساب الفائدة في السنة، وn عدد السنوات. وكلما زاد تكرار الاحتساب (أي ارتفعت قيمة \(m\)) ازداد النمو قليلًا عند نفس المعدل الاسمي.

مثال تطبيقي

لنفترض أنك استثمرت 10,000 دولار بمعدل سنوي قدره 5% يُحتسب شهريًا لمدة 10 سنوات. عندها يكون \(r/m = 0.05/12 \approx 0.0041667\) و \(m \cdot n = 120\). وبالتالي $$\text{FV} = 10{,}000 \times (1.0041667)^{120} \approx 16{,}470.09 \text{ دولار}$$ أي إنك ربحت نحو 6,470 دولارًا كفائدة دون أن تضيف سنتًا واحدًا.

الأسئلة الشائعة

هل تأخذ الحاسبة في حسبانها الإيداعات الشهرية؟ لا، فهذه الحاسبة مخصّصة لاستثمار مقطوع لمرة واحدة. أما إذا كنت تودع مبالغ منتظمة، فاستخدم حاسبة الأقساط أو خطة الادخار.

أي معدل ينبغي أن أستخدمه؟ استخدم المعدل السنوي الاسمي (APR). وتقوم الحاسبة بتحويله تلقائيًا إلى معدل دوري بناءً على تكرار احتساب الفائدة الذي تختاره.

لماذا يعطي الاحتساب اليومي عائدًا أكبر من السنوي؟ لأن كل فترة احتساب تضيف فائدة إلى الرصيد، ثم تبدأ تلك الفائدة بدورها في تحقيق فائدة. وكلما زاد تكرار الاحتساب زادت الفرص لكسب «فائدة على الفائدة».