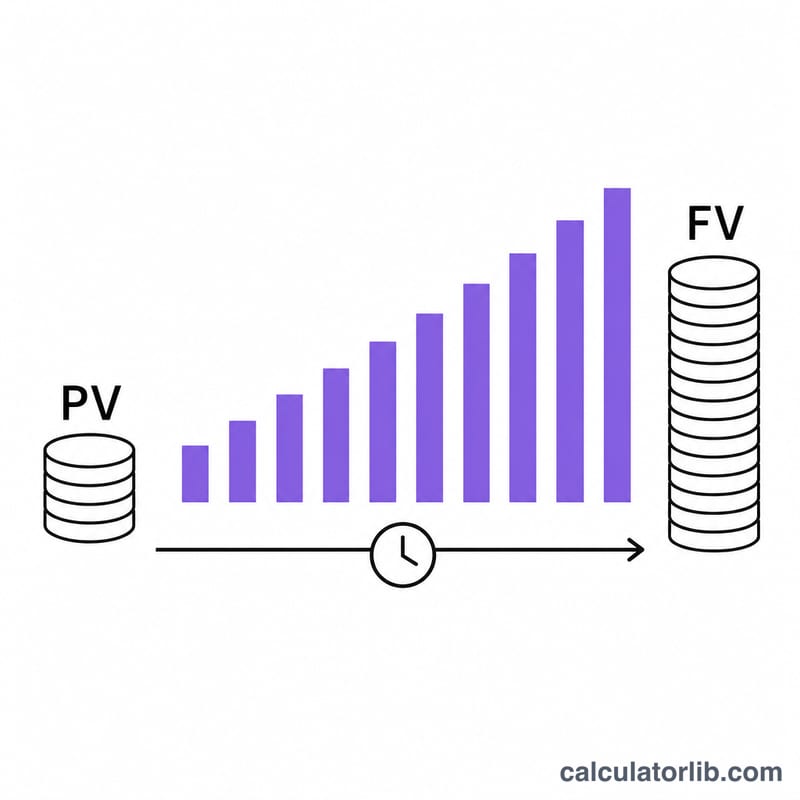

미래가치란 무엇인가요?

미래가치(FV, Future Value)는 오늘 한 번에 투자한 목돈에 복리가 적용되었을 때 미래의 특정 시점에 얼마가 되는지를 알려주는 개념입니다. 시간이 흐르면서 돈이 스스로 불어나는 힘을 보여주기 때문에 개인 재무 설계에서 가장 중요한 원리 중 하나로 꼽힙니다. 이 계산기는 특정 화폐나 국가에 얽매이지 않고 어떤 통화에도 사용할 수 있습니다. 화폐의 시간 가치(time value of money)에 기반한 순수한 수학 계산이기 때문입니다.

계산기 사용 방법

현재 금액(오늘 투자하는 금액), 연이자율(% 단위), 투자를 유지할 투자 기간(연수), 그리고 이자가 붙는 주기(연 1회, 월 단위, 일 단위 등)를 입력하세요. 계산기는 미래가치와 함께 원금, 그리고 그동안 발생한 총이자를 보여줍니다.

공식 자세히 보기

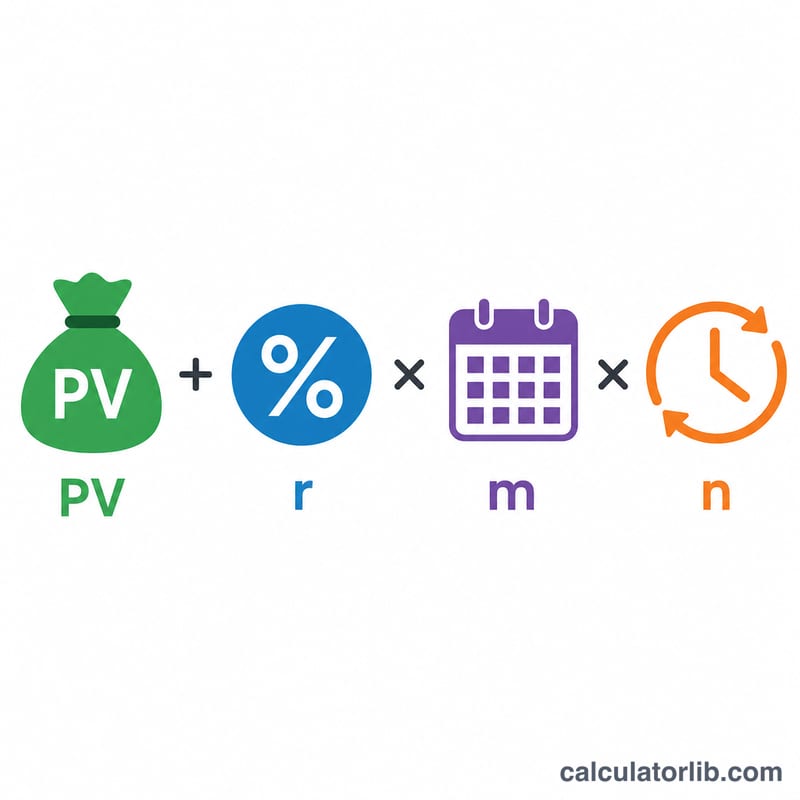

복리를 적용한 미래가치 공식은 다음과 같습니다.

$$\text{FV} = \text{PV} \times \left(1 + \frac{r}{m}\right)^{m \cdot n}$$

여기서 PV는 현재 금액, r은 소수로 표현한 연이자율, m은 1년 동안의 복리 적용 횟수, n은 투자 연수입니다. 같은 명목 이자율이라도 복리 횟수(\(m\))가 많을수록 성장액이 조금씩 더 커집니다.

계산 예시

예를 들어 10,000달러를 연 5% 이자율로 매월 복리를 적용해 10년간 투자한다고 가정해 봅시다. 이때 \(r/m = 0.05/12 \approx 0.0041667\)이고 \(m \cdot n = 120\)이 됩니다. 따라서 $$\text{FV} = 10{,}000 \times (1.0041667)^{120} \approx 16{,}470.09$$ 달러입니다. 단 한 푼도 추가로 넣지 않고 약 6,470달러의 이자를 번 셈입니다.

자주 묻는 질문

매월 적립하는 금액도 반영되나요? 아니요. 이 계산기는 한 번에 넣는 목돈(일시금) 투자를 위한 것입니다. 정기적으로 추가 납입하는 경우에는 연금(annuity)이나 적립식 저축 계산기를 사용하세요.

어떤 이자율을 입력해야 하나요? 명목 연이자율(APR)을 입력하면 됩니다. 계산기가 복리 주기에 맞춰 이를 기간별 이자율로 자동 변환합니다.

일 복리가 연 복리보다 더 많이 불어나는 이유는 무엇인가요? 복리는 매 주기마다 이자를 잔액에 더하고, 그 이자가 다시 이자를 낳기 때문입니다. 복리 주기가 짧을수록 이자에 이자가 붙는 기회가 더 많아져 수익이 커집니다.