목돈의 미래가치란?

목돈의 미래가치(FV, Future Value)는 한 번에 투자한 금액이 복리가 붙으면서 일정 기간 후에 얼마로 불어나는지를 알려주는 값입니다. 매달 일정액을 넣는 적립식과 달리, 여기서는 한 번에 목돈을 투자한 뒤 그대로 굴리는 방식을 다룹니다. 이 계산기는 통화 종류와 상관없이 사용할 수 있으니, 원화든 달러든 자신이 투자하는 금액을 그대로 입력하면 됩니다.

계산기 사용법

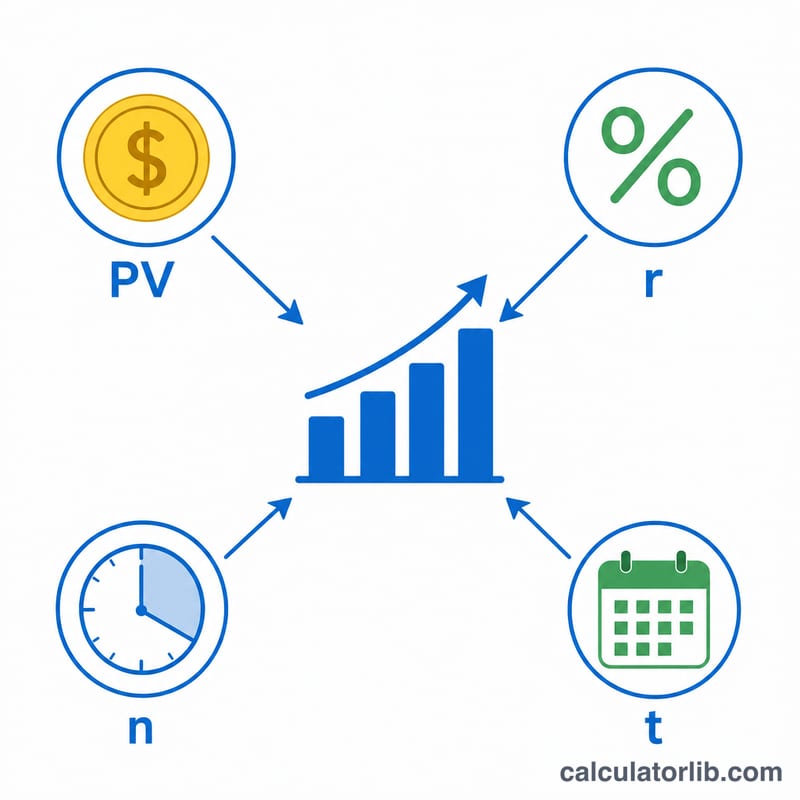

현재가치(원금), 즉 지금 투자하는 금액을 입력하고, 연 이자율을 퍼센트(%)로 적습니다. 이어서 투자를 유지할 기간(년)과 이자가 붙는 복리 주기(연 1회, 반기, 분기, 매월, 매일)를 선택하세요. 그러면 만기 시점의 미래가치와 그동안 쌓인 총이자가 함께 계산됩니다.

공식 풀어보기

복리 계산 공식은 다음과 같습니다.

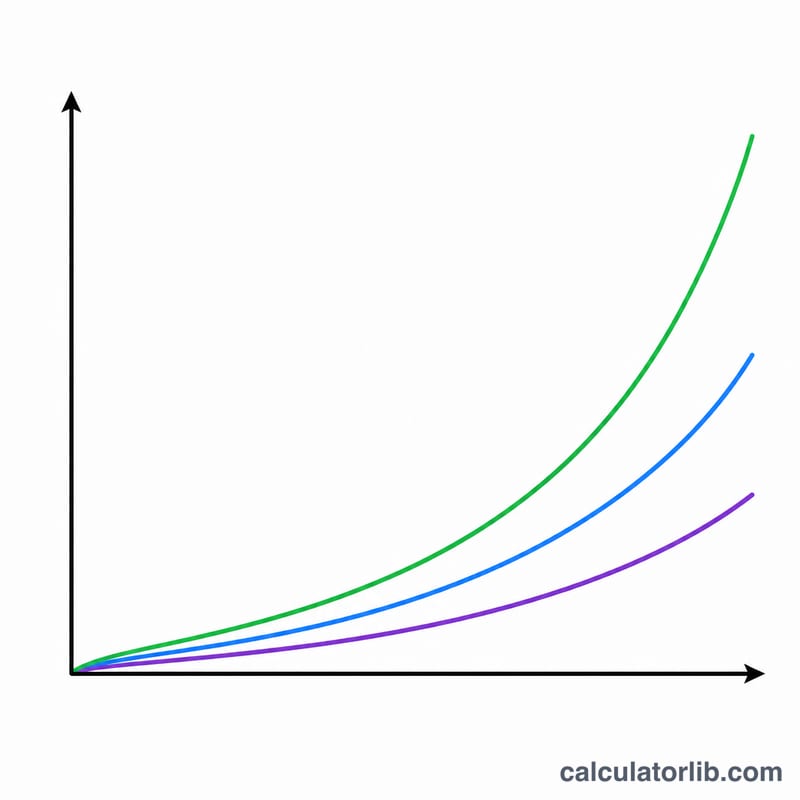

$$FV = \text{PV} \left(1 + \frac{\text{Rate}/100}{\text{n}}\right)^{\text{n} \cdot \text{Years}}$$여기서 PV는 처음 투자한 원금, r은 소수로 나타낸 연 이자율(5%라면 0.05), n은 1년 동안 이자가 붙는 횟수, t는 투자 기간(년)입니다. 복리 주기가 짧을수록(n이 클수록) 이자에 이자가 더 빨리 붙기 때문에 결과 금액도 조금 더 커집니다.

실제 계산 예시

예를 들어 10,000을 연 5% 이자율로 매월 복리, 10년간 투자한다고 해봅시다. 이때 \(r = 0.05\), \(n = 12\), \(t = 10\) 입니다.

$$FV = 10{,}000 \times \left(1 + \frac{0.05}{12}\right)^{120} \approx 10{,}000 \times 1.6470 \approx 16{,}470.09$$이 기간 동안 받은 총이자는 약 6,470.09 입니다.

자주 묻는 질문

복리 주기가 실제로 결과에 영향을 주나요? 네, 영향을 주지만 그 차이는 크지 않습니다. 같은 5% 이자율로 10년을 굴리면 10,000은 연 복리일 때 약 16,289, 매월 복리일 때 약 16,470이 됩니다.

이자율은 어떤 값을 넣어야 하나요? 투자하려는 상품에서 기대하는 연 수익률을 입력하세요. 예금, 채권, 주식은 수익률이 모두 다르므로, 장기 계획을 세울 때는 다소 보수적으로 잡는 것이 좋습니다.

물가상승률(인플레이션)도 반영되나요? 아니요. 결과는 명목 가치로 표시됩니다. 물가를 반영한 실질 가치를 가늠하려면 이자율에서 예상 물가상승률을 빼고 계산해 보세요.