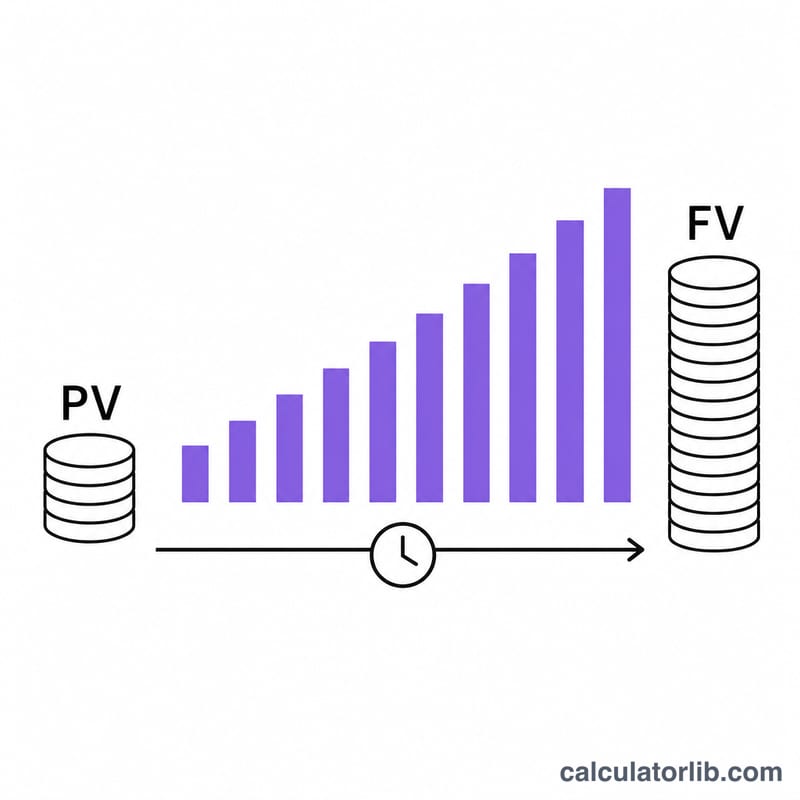

¿Qué es el valor futuro?

El valor futuro (VF) indica cuánto valdrá una inversión a tanto alzado que realizas hoy en una fecha posterior, una vez aplicado el interés compuesto. Es uno de los conceptos clave de las finanzas personales, porque deja ver el enorme potencial de dejar que tu dinero crezca con el tiempo. Esta calculadora sirve para cualquier moneda y cualquier país: se basa únicamente en las matemáticas del valor temporal del dinero.

Cómo usar esta calculadora

Introduce tu capital inicial (la cantidad que inviertes hoy), la tasa de interés anual expresada en porcentaje, el número de años que mantendrás la inversión y la frecuencia con la que se capitalizan los intereses (anual, mensual, diaria, etc.). La calculadora te devuelve el valor futuro, el capital aportado y el total de intereses generados.

La fórmula explicada

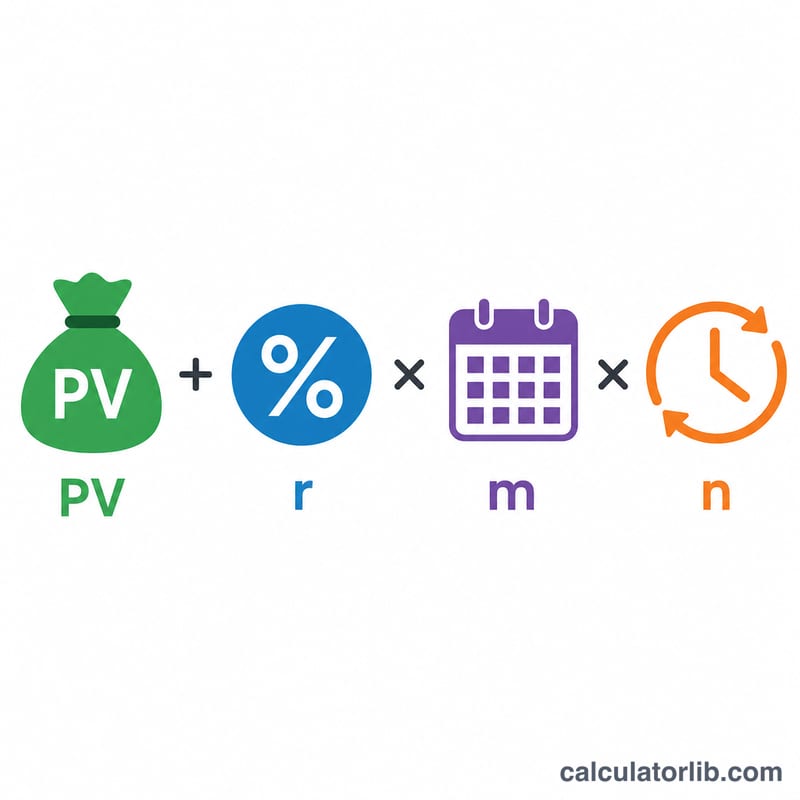

La versión con interés compuesto de la fórmula del valor futuro es:

$$\text{VF} = \text{VP} \times \left(1 + \frac{r}{m}\right)^{m \cdot n}$$

Donde VP es el valor presente (capital inicial), r es la tasa anual expresada en decimal, m es el número de periodos de capitalización al año y n es el número de años. A mayor frecuencia de capitalización (un m más alto), un poco más de crecimiento para una misma tasa nominal.

Ejemplo práctico

Imagina que inviertes 10.000 $ a una tasa anual del 5 % con capitalización mensual durante 10 años. Entonces \(r/m = 0{,}05/12 \approx 0{,}0041667\) y \(m \cdot n = 120\). Así, $$\text{VF} = 10.000 \times (1{,}0041667)^{120} \approx 16.470{,}09 \text{ \$}$$ Habrás ganado unos 6.470 $ en intereses sin aportar ni un céntimo más.

Preguntas frecuentes

¿Incluye aportaciones mensuales? No: esta calculadora está pensada para una única inversión a tanto alzado. Si vas a hacer aportaciones periódicas, utiliza una calculadora de rentas (anualidades) o de plan de ahorro.

¿Qué tasa debo usar? Usa la tasa anual nominal (TAE/APR). La calculadora la convierte en la tasa periódica según la frecuencia de capitalización que elijas.

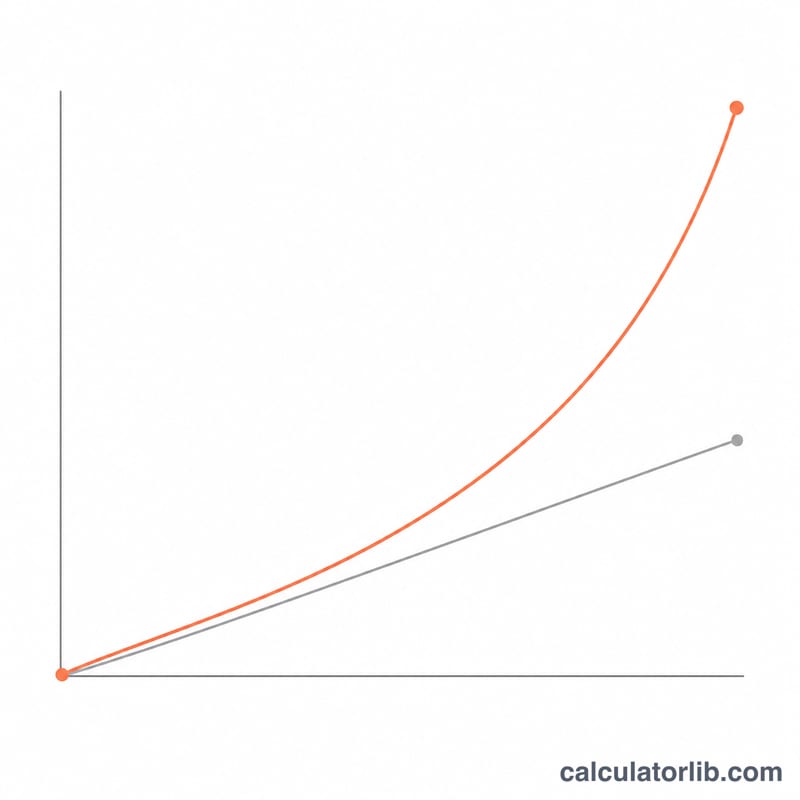

¿Por qué la capitalización diaria rinde más que la anual? En cada periodo de capitalización se suman los intereses al saldo, y esos intereses a su vez generan más intereses. Cuanto más frecuente sea la capitalización, más oportunidades hay de ganar intereses sobre los intereses.