この計算ツールでできること

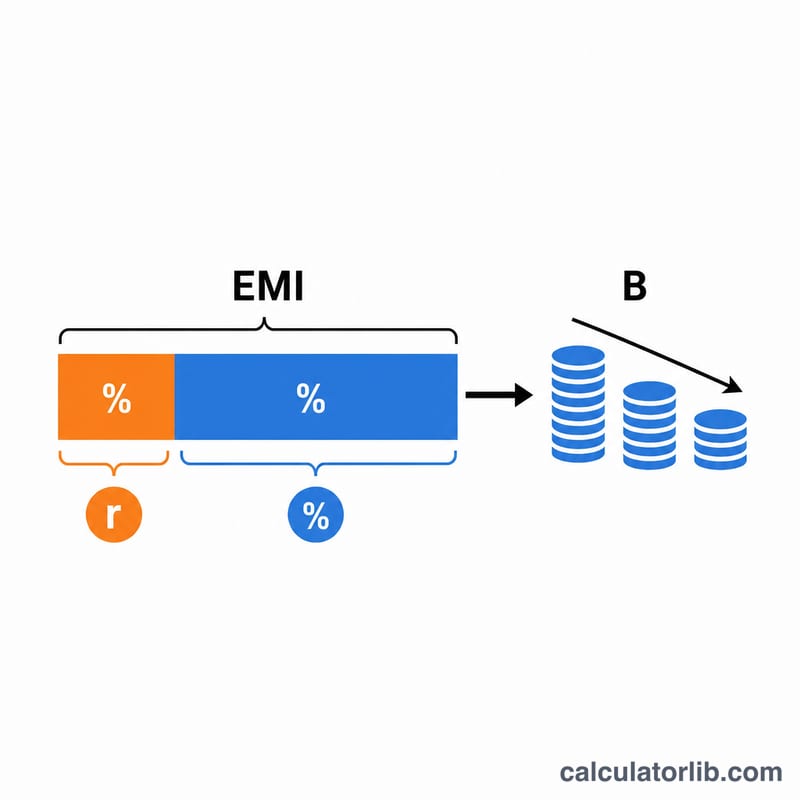

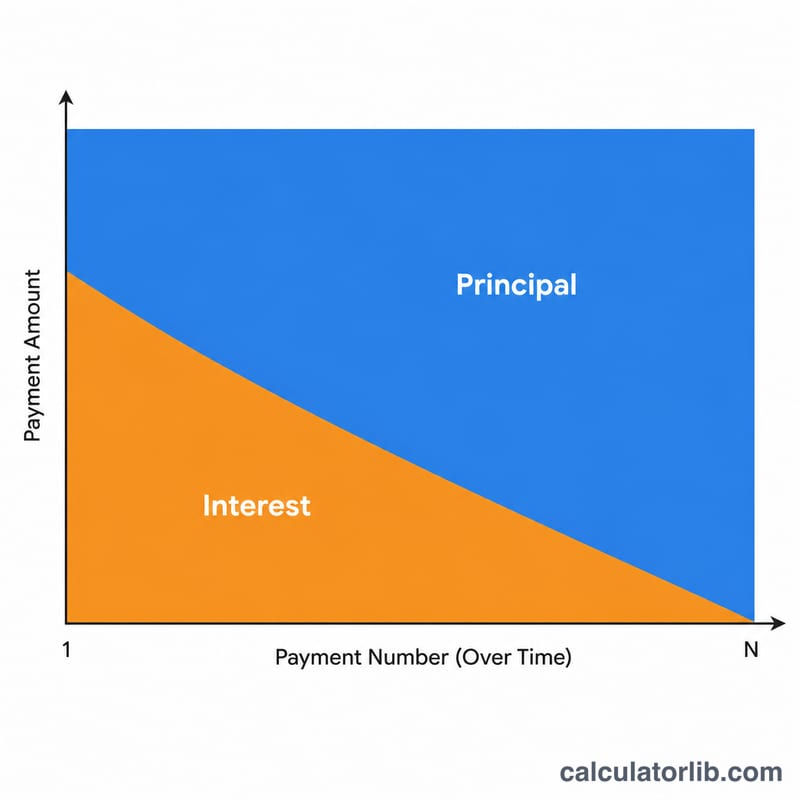

固定金利ローンの返済額は、毎回2つの要素に分かれています。1つは「利息」(残っている借入残高に対して貸し手が課す手数料)、もう1つは「元金」(実際に借金を減らしていく金額)です。ローンの返済が始まったばかりの頃は、返済額の大半が利息に充てられますが、返済が進むにつれて元金の割合が大きくなっていきます。この「元金・利息の内訳計算ツール」を使えば、住宅ローン・自動車ローン・フリーローンなど元利均等返済のローンについて、指定した任意の回の返済額が元金と利息にどう分かれるかを正確に確認できます。

使い方

当初の借入額、年利、返済期間(年数)、そして内訳を知りたい返済回数を入力してください。ツールが毎月の均等返済額(EMI)を計算し、その回の返済直前の残高を求めたうえで、返済額を元金分と利息分に分解します。さらに、その返済を反映した後の残高も表示します。

計算式の解説

まず、標準的な元利均等返済の公式を使って毎月の返済額を求めます。$$\text{EMI} = \frac{P\cdot r\cdot(1+r)^{n}}{(1+r)^{n} - 1}$$ここで \(r\) は月利(年利 ÷ 12 ÷ 100)、\(n\) は返済回数の合計です。\(k\) 回目の返済直前の残高は $$B_{k-1} = P\cdot(1+r)^{k-1} - \text{EMI}\cdot\frac{(1+r)^{k-1} - 1}{r}$$ で求められます。そのうえで、$$\text{利息}_k = B_{k-1} \times r, \quad \text{元金}_k = \text{EMI} - \text{利息}_k$$ となります。

計算例

借入額200,000ドル、年利6%、返済期間30年のローンの場合、毎月の返済額は約1,199.10ドルになります。1回目の返済では、返済直前の残高は200,000ドル全額なので、$$\text{利息} = 200{,}000 \times 0.005 = 1{,}000.00 \text{ドル},$$ $$\text{元金} = 1{,}199.10 - 1{,}000.00 = 199.10 \text{ドル}$$ です。元金の割合は、返済を重ねるごとに少しずつ増えていきます。(※金額はドル建ての例です。日本円の住宅ローンなどでも考え方・計算式は同じですが、ボーナス併用返済や金利優遇など実際の商品ごとの条件は異なる場合があります。)

よくある質問

返済初期は、なぜこんなに利息の割合が大きいのですか? 利息は残っている借入残高に対して計算されます。残高は返済開始時がいちばん大きいため、その時期の利息の割合がもっとも高くなります。

これは固定金利を前提とした計算ですか? はい。毎月同じ額を返済する、標準的な元利均等返済(完全償却型)の固定金利ローンを想定しています。

金利が0%の場合はどうなりますか? 金利0%の場合、毎回の返済はすべて元金となり、その額は借入額を返済回数で割った金額になります。