この計算機でできること

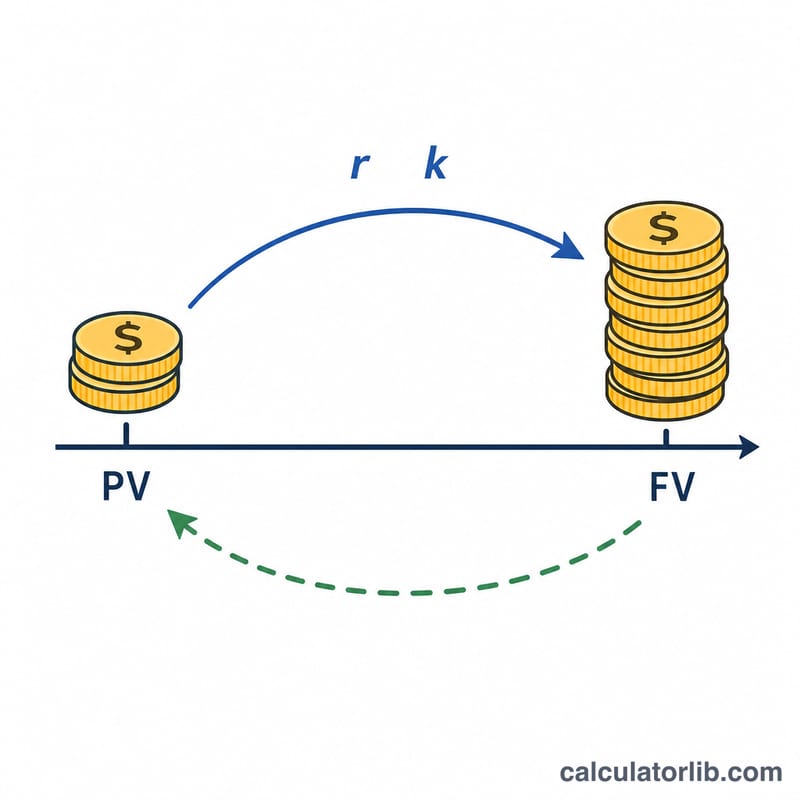

これは純粋な複利の金融計算ツールで、国や地域を問わず同じ数式で計算できます。将来受け取りたい金額(満期総額)、年利率、運用年数、そして複利計算の頻度を入力すると、その金額に到達するために「今いくら投資しておけばよいか」=元金(現在価値)を求められます。実際の金融機関では独自の端数処理や切り捨て・切り上げのルールが適用されるため、ここでの結果はあくまで理論上の目安としてご利用ください。

使い方

目標とする将来価値(満期金額)、年利率(%)、経過年数(小数も入力可)を入力します。次に利率の種類を選びます。名目利率を選ぶと、複利計算の頻度に応じて期間ごとに複利が適用されます。実効利率を選ぶと、その利率を1年あたりの実効年利として扱い、頻度の設定は無視されます。最後に複利計算の頻度(年1回・年2回・四半期ごと・毎月・毎日)を選びます。この頻度は名目利率を選んだ場合のみ計算に影響します。

計算式の解説

名目利率の場合、将来価値は1複利期間ごとに\(1 + r/k\)倍ずつ増えていき、期間は全部で \(n \times k\) 回になります。したがって現在価値は、将来価値をこの増加率で割って求めます。$$PV = \dfrac{FV}{\left(1 + \frac{r}{k}\right)^{n\,k}}$$ここで \(r\) は小数で表した年利率(5%なら0.05)、\(k\) は1年あたりの複利回数です。実効年利 \(R\) の場合は、増加率は単純に\((1 + R)^n\) となり、$$PV = \dfrac{FV}{(1 + R)^{n}}$$ で求められます。

計算例

たとえば、年利5%(名目利率・年1回複利、\(k = 1\))で10年後に120,000を受け取りたいとします。増加率は\((1.05)^{10} = 1.628895\) なので、$$PV = 120{,}000 / 1.628895 \approx 73{,}669.27$$ となります。もし毎月複利(\(k = 12\))で計算すると、増加率は\(\left(1 + 0.05/12\right)^{120} = 1.647009\) となり、PV は約 72,859.55 とわずかに少なくなります。これは複利の回数が多いほどお金が早く増えるためです。

よくある質問

名目利率と実効利率の違いは? 名目利率は1年あたりで表示されますが、実際には期間ごとに適用されるため、複利計算の頻度が結果に影響します。一方、実効利率はすでに1年間の複利効果を織り込んだ利率で、年1回適用されます。

利率を0にできますか? はい。利率が0%の場合、増加率は1になるため、元金は将来価値と同じ金額になります。

なぜ複利の回数が多いほど元金が少なくなるのですか? 複利期間が増えるほどお金は早く増えるので、同じ目標額に到達するために最初に用意する元金は少なくて済むからです。