ماذا تفعل هذه الحاسبة

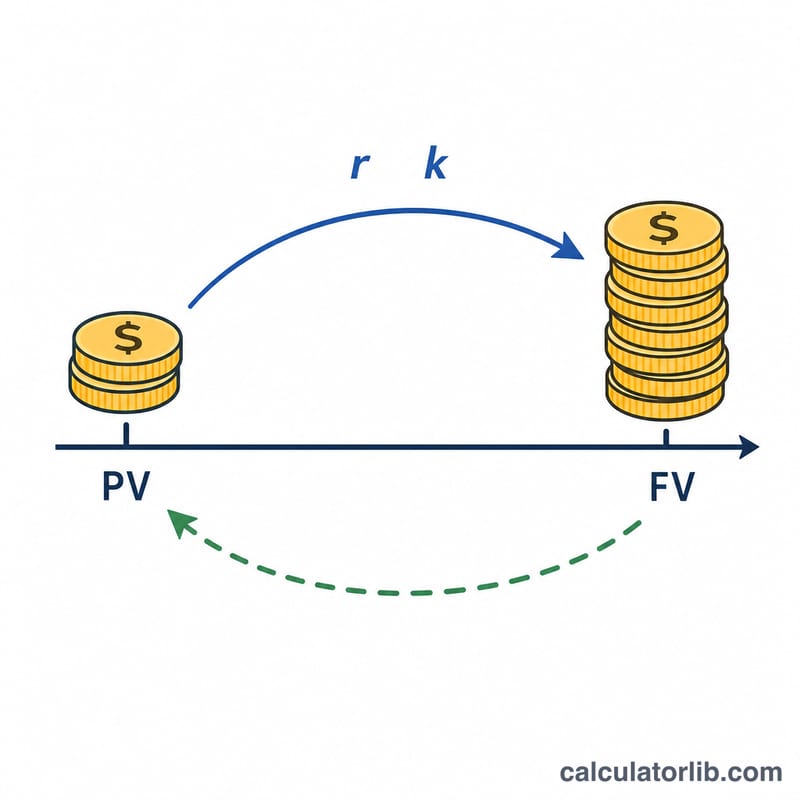

هذه أداة مالية خالصة قائمة على الفائدة المركبة، وتعمل بالطريقة نفسها في أي بلد. انطلاقًا من قيمة مستقبلية معروفة (إجمالي مبلغ الاستحقاق)، ومعدل فائدة سنوي، وعدد من السنوات، ومدى تكرار احتساب الفائدة، تخبرك بأصل المبلغ — أي القيمة الحالية — الذي ينبغي أن تستثمره اليوم للوصول إلى ذلك المبلغ المستقبلي. وبما أن البنوك الفعلية تطبّق قواعدها الخاصة في التقريب ومعالجة الكسور، فإن النتيجة هنا نظرية.

كيفية الاستخدام

أدخل القيمة المستقبلية التي تستهدفها، ومعدل الفائدة السنوي كنسبة مئوية، وعدد السنوات المنقضية (يُسمح باستخدام الكسور العشرية). ثم اختر نوع المعدل: يستخدم المعدل الاسمي احتسابًا دوريًا يعتمد على محدِّد تكرار الاحتساب، بينما يتعامل المعدل الفعلي مع المعدل باعتباره معدلًا سنويًا فعليًا ويتجاهل التكرار. وأخيرًا اختر تكرار الاحتساب — سنويًا أو نصف سنوي أو ربع سنوي أو شهري أو يومي — وهو لا يؤثر إلا في وضع المعدل الاسمي.

شرح المعادلة

في حالة المعدل الاسمي، تنمو القيمة المستقبلية بمعامل قدره \((1 + r/k)\) مرة واحدة في كل فترة احتساب، بإجمالي \(n \times k\) فترة، وبالتالي تكون القيمة الحالية هي القيمة المستقبلية مقسومة على ذلك المعامل:

$$PV = \dfrac{FV}{\left(1 + \frac{r}{k}\right)^{n\,k}}$$

وهنا \(r\) هو المعدل السنوي كقيمة عشرية (يصبح 5% هو 0.05)، و\(k\) هو عدد الفترات في السنة. أما في حالة المعدل السنوي الفعلي \(R\)، فإن النمو يكون ببساطة \((1 + R)^n\)، ومن ثَمّ

$$PV = \dfrac{FV}{(1 + R)^{n}}$$

مثال تطبيقي

لنفترض أنك تريد الحصول على 120,000 بعد 10 سنوات بمعدل اسمي سنوي قدره 5% يُحتسب سنويًا (\(k = 1\)). يكون معامل النمو \((1.05)^{10} = 1.628895\)، وبالتالي

$$PV = \frac{120{,}000}{1.628895} = \text{نحو } 73{,}669.27$$

أما لو احتُسبت الفائدة شهريًا بدلًا من ذلك (\(k = 12\))، فيصبح المعامل \(\left(1 + \frac{0.05}{12}\right)^{120} = 1.647009\)، فتكون القيمة الحالية نحو 72,859.55 — أي أقل قليلًا، لأن تكرار الاحتساب الأكثر يحقّق عائدًا أكبر.

الأسئلة الشائعة

ما الفرق بين المعدل الاسمي والمعدل الفعلي؟ المعدل الاسمي يُذكر سنويًا لكنه يُطبّق لكل فترة (لذا يهم تكرار الاحتساب)، بينما المعدل الفعلي يعكس بالفعل أثر الاحتساب المركب على مدار السنة ويُطبّق مرة واحدة سنويًا.

هل يمكن أن يكون المعدل صفرًا؟ نعم. عندما يكون المعدل 0% يصبح معامل النمو 1، وبالتالي يساوي أصل المبلغ القيمة المستقبلية نفسها.

لماذا يقلّل تكرار الاحتساب الأكثر من أصل المبلغ المطلوب؟ لأن زيادة عدد فترات الاحتساب تجعل المال ينمو بوتيرة أسرع، فتحتاج إلى مبلغ مبدئي أقل للوصول إلى الهدف نفسه.