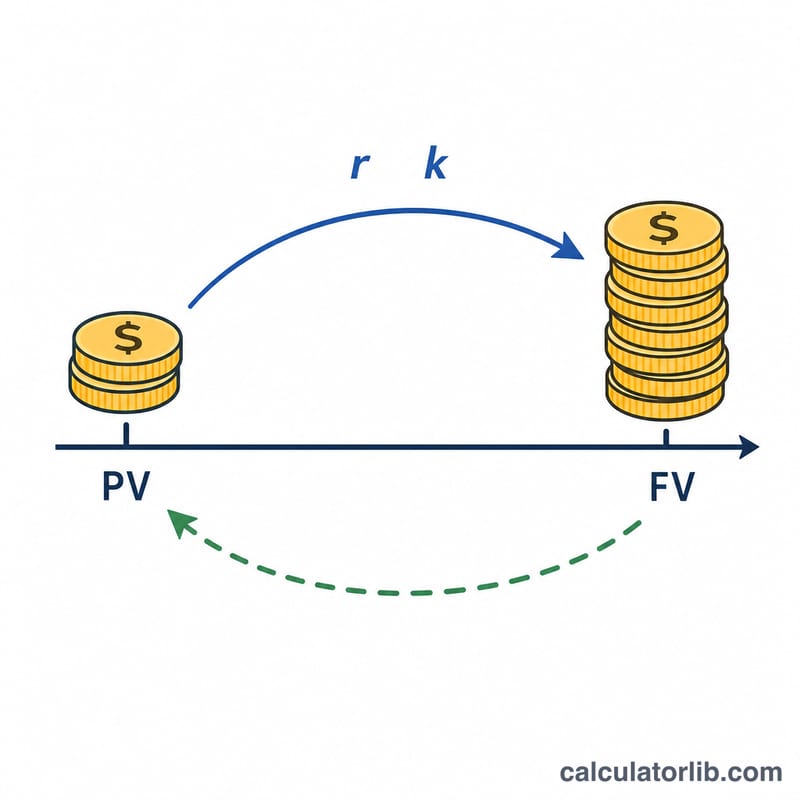

這個計算器能做什麼

這是一款純複利的財務試算工具,計算邏輯放諸四海皆準,不受國別限制。只要你輸入已知的未來金額(到期總額)、年利率、年數,以及利息多久複利一次,它就會告訴你今天需要投入多少本金,也就是「現值」,才能在未來累積到目標金額。由於各家銀行對小數進位與尾差的處理規則不盡相同,這裡算出的結果屬於理論值,僅供規劃參考。

使用方式

先填入你想達成的未來金額、以百分比表示的年利率,以及已經過的年數(可輸入小數)。接著選擇利率類型:名目利率會依照你所選的計息頻率進行週期性複利;有效利率則直接把利率視為「實質年利率」,不受計息頻率影響。最後選定計息頻率——每年、每半年、每季、每月或每日——這個設定只會在名目利率模式下發揮作用。

公式說明

採用名目利率時,本金在每個計息週期會以 \(1 + r/k\) 的倍數成長,總共經歷 \(n \times k\) 個週期,因此現值就是未來金額除以這個成長倍數:

$$PV = \dfrac{FV}{\left(1 + \frac{r}{k}\right)^{n\,k}}$$其中 \(r\) 為以小數表示的年利率(5% 寫成 0.05),\(k\) 為每年的計息次數。若採用有效年利率 \(R\),成長倍數則單純為 \((1 + R)^n\),故

$$PV = \dfrac{FV}{(1 + R)^{n}}$$

實例試算

假設你希望在 10 年後擁有 120,000,年名目利率為 5%,且每年複利一次(\(k = 1\))。成長倍數為 \((1.05)^{10} = 1.628895\),因此

$$PV = \frac{120{,}000}{1.628895} \approx 73{,}669.27$$若改為每月複利(\(k = 12\)),倍數變為 \(\left(1 + \frac{0.05}{12}\right)^{120} = 1.647009\),現值約為 72,859.55——略低一些,因為複利越頻繁,資金累積得越快。

常見問題

名目利率與有效利率有什麼差別?名目利率雖以年為單位標示,卻是按每個週期套用(因此計息頻率會影響結果);有效利率則已經把整年的複利效果反映在內,每年只套用一次。

利率可以是 0 嗎?可以。當利率為 0% 時,成長倍數等於 1,因此本金會與未來金額相等。

為什麼計息越頻繁,所需本金反而越少?計息次數越多,資金成長得越快,所以你只需要在一開始投入較少的金額,就能達到相同的目標。