什么是季度预缴税计算器?

本工具适用于美国联邦税(IRS 1040-ES 表)。当你有未被预扣税款的收入——例如自雇、自由职业、投资、房屋出租或经营所得——就需要主动向美国国税局(IRS)分四次等额预缴税款,本计算器可帮你估算每笔金额。结果仅为当前纳税年度的大致估算,不能替代专业税务顾问的意见。请注意:这是美国特有的税制,与中国的纳税申报规则完全不同,如你在美国有应税收入才需要参考。

使用方法

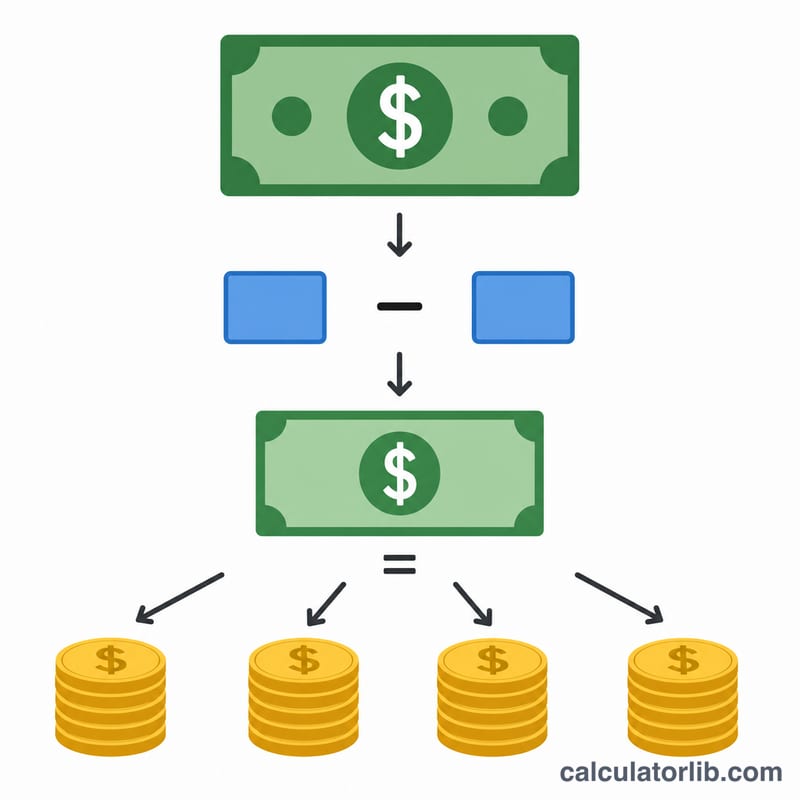

填入你预计全年应缴的税款总额、目前已预扣或已缴纳的金额(来自 W-2 工资、此前的预缴税款等),以及预计可享受的可退还抵免。计算器会从预计税款中减去预扣税和抵免,再将剩余金额除以四,得出每个 IRS 截止日应缴的数额。

计算公式说明

计算本身很简单,关键在于填对数字:

$$\text{季度缴纳额} = \frac{\max\left(0,\; \text{预计税款} - \text{预扣税额} - \text{抵免}\right)}{4}$$净应缴税款 = 预计全年税款 − 预扣税额 − 抵免,然后 季度缴纳额 = 净应缴税款 ÷ 4。如果预扣税加抵免已经覆盖了你的全部税款,净应缴额即为零,也就无需再预缴。

Advertisement

实例演示

假设你预计需缴纳 $20,000 联邦税,你的 W-2 工作已预扣 $8,000,且没有额外抵免。净应缴税款 = $20,000 − $8,000 = $12,000。除以四,每笔季度缴纳额即为 $3,000。

$$\frac{\$20{,}000 - \$8{,}000}{4} = \frac{\$12{,}000}{4} = \$3{,}000$$

常见问题

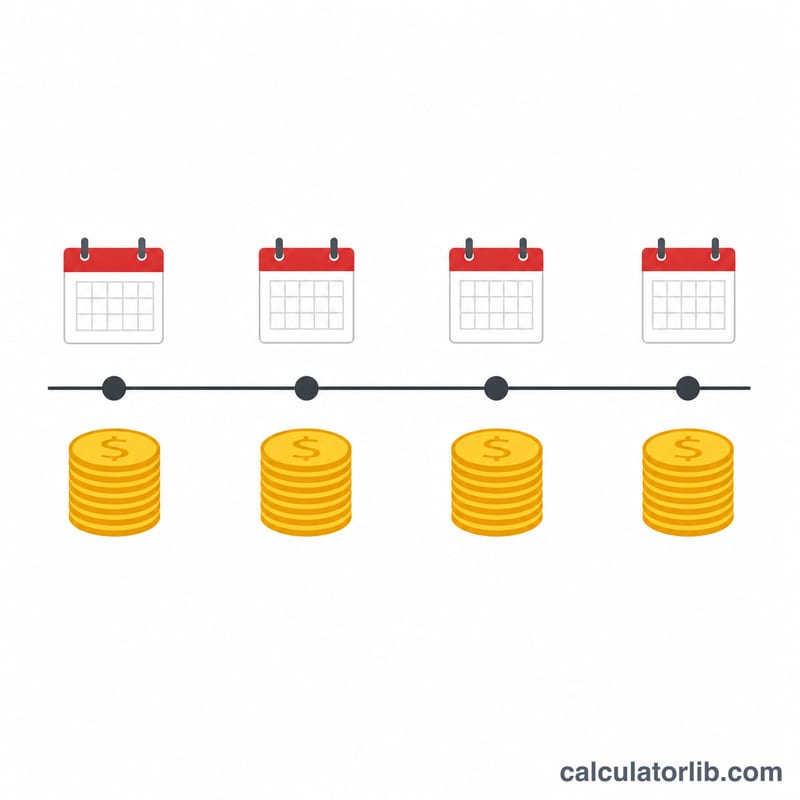

缴款截止日是什么时候?通常为 4 月 15 日、6 月 15 日、9 月 15 日,以及次年的 1 月 15 日。如遇周末或节假日,日期会顺延。

我一定要预缴税款吗?一般来说,如果扣除预扣税和抵免后你预计仍需补缴至少 $1,000,就需要预缴。建议核对 IRS 的“安全港”规则(本年度税款的 90%,或上年度税款的 100%/110%)。

哪些算作预扣税?从工资、退休金或其他款项中代扣的联邦所得税,以及你此前已经缴纳的预缴税款,都计入其中。