什麼是季度預估稅試算器?

這項工具專門適用於美國聯邦稅(IRS Form 1040-ES 表格)。當你的收入沒有被預先扣繳稅款時──例如自雇、自由接案、投資、租金或營業所得──就可能需要主動向美國國稅局(IRS)分四期繳納稅款,本工具便能協助你估算這四期等額的繳款金額。請注意,這裡的數字僅為當年度的概略估算,並不能取代專業稅務顧問的意見。若你並非美國納稅人,其他國家的稅制與申報規定皆不相同,本試算結果不適用。

如何使用

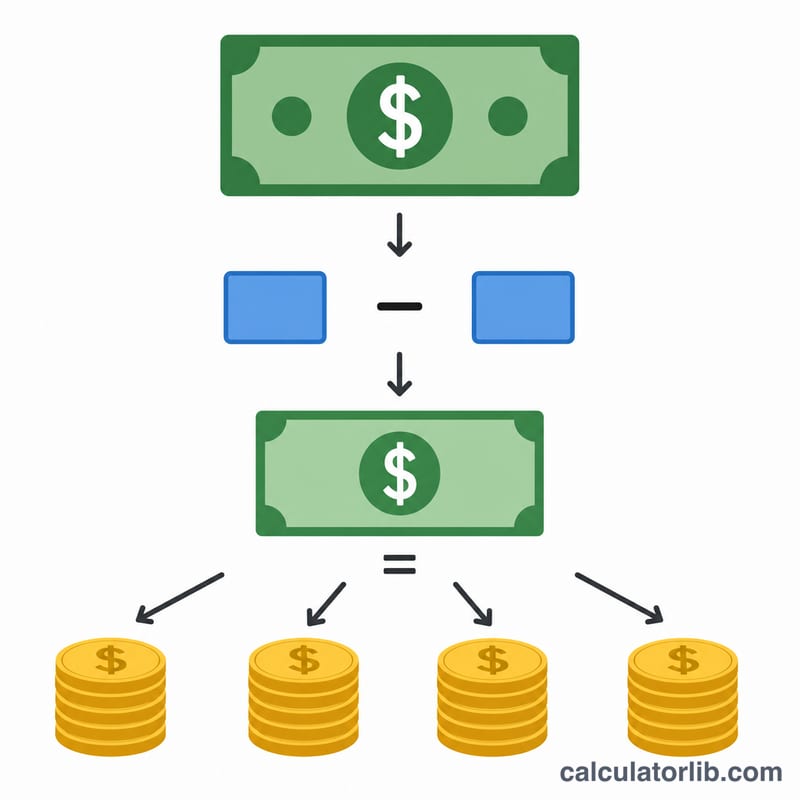

請輸入你預估整年度應繳的總稅額、目前已經被預扣或已繳納的金額(例如 W-2 受雇所得被預扣的稅、先前已繳的預估稅等),以及你預計可享有的可退還抵免額(refundable credits)。試算器會先從預估稅額中扣除預扣稅與抵免額,再把剩餘金額平均分成四份,算出每一期 IRS 繳款期限應繳的金額。

計算公式說明

計算本身很簡單,但輸入的數字才是關鍵:

$$\text{應繳淨稅額} = \text{預估年度稅額} - \text{預扣稅} - \text{抵免額}$$接著 $$\text{每期繳款金額} = \frac{\text{應繳淨稅額}}{4}$$更完整地說,$$\text{Quarterly Payment} = \frac{\max\left(0,\; \text{Expected Tax} - \text{Withheld} - \text{Credits}\right)}{4}$$如果預扣稅加上抵免額已經足以涵蓋你的應繳稅額,那麼淨稅額為零,就不需要再繳交預估稅。

實際範例

假設你預估整年要繳 $20,000 的聯邦稅,而你的 W-2 工作已預扣 $8,000,且沒有額外的抵免額。則應繳淨稅額 \(= \$20{,}000 - \$8{,}000 = \$12{,}000\)。再除以四,每一期的季度繳款金額就是 $3,000。$$\frac{\$12{,}000}{4} = \$3{,}000$$

常見問題

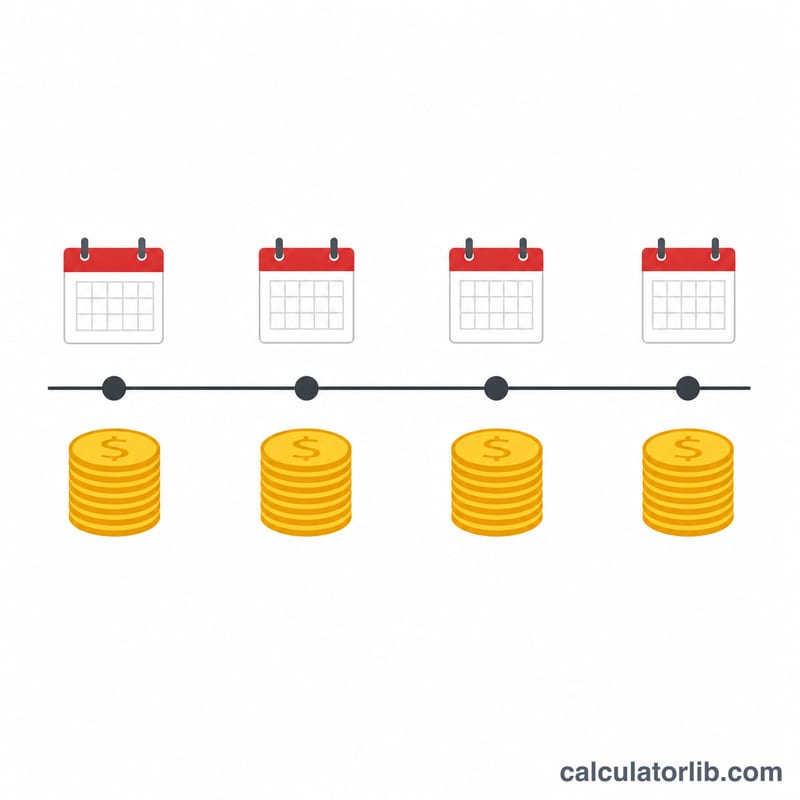

繳款期限是什麼時候?一般為每年的 4 月 15 日、6 月 15 日、9 月 15 日,以及隔年的 1 月 15 日。若遇到週末或假日,期限會順延。

我一定要繳預估稅嗎?通常只要你預估在扣除預扣稅與抵免額後仍需補繳至少 $1,000,就需要繳預估稅。建議參考 IRS 的「安全港(safe-harbor)」規定──繳足當年度稅額的 90%,或前一年度稅額的 100%/110%(視所得而定)。

哪些項目算是預扣稅?包括從薪資、退休金或其他款項中先行扣繳的聯邦所得稅,以及你已經繳出的任何預估稅款。