Công cụ tính thuế ước tính theo quý là gì?

Công cụ này áp dụng cho thuế liên bang của Hoa Kỳ (Mẫu 1040-ES của IRS). Đây là quy định riêng của Mỹ và không tương đương trực tiếp với cách quyết toán thuế thu nhập cá nhân (TNCN) tại Việt Nam — nếu bạn nộp thuế ở Việt Nam thì hãy tham khảo quy định của cơ quan thuế trong nước. Công cụ ước tính 4 khoản nộp đều theo quý mà bạn cần gửi cho IRS khi có thu nhập không bị khấu trừ thuế tại nguồn — chẳng hạn thu nhập từ tự kinh doanh, làm tự do (freelance), đầu tư, cho thuê tài sản hoặc kinh doanh. Các con số chỉ mang tính ước lượng chung cho năm thuế hiện hành và không thay thế cho tư vấn thuế chuyên nghiệp.

Cách sử dụng

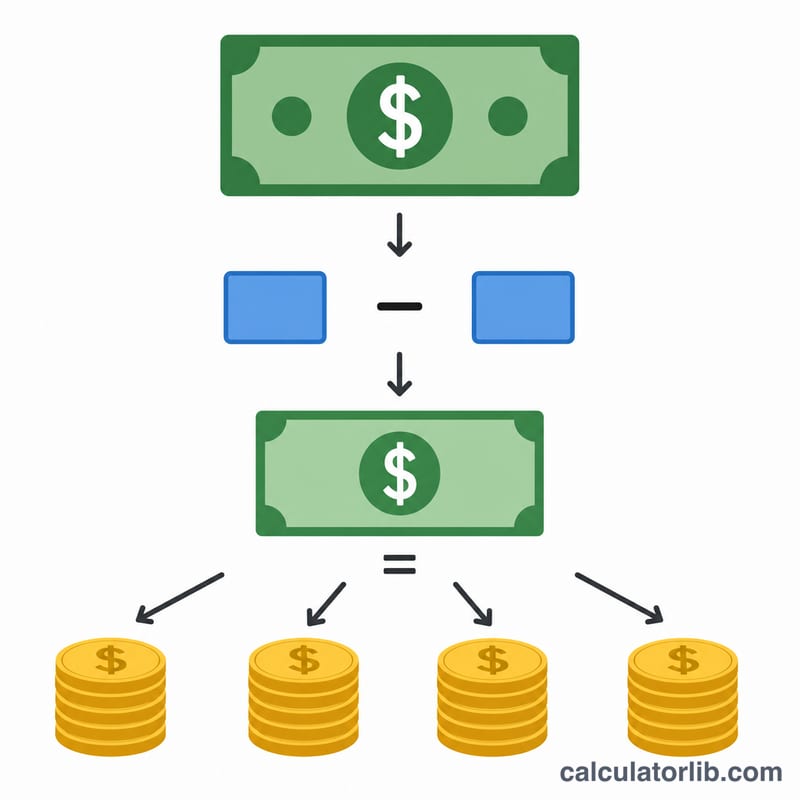

Nhập tổng số thuế bạn dự kiến phải nộp cho cả năm, số tiền đã được khấu trừ hoặc đã nộp (từ công việc có mẫu W-2, các khoản tạm nộp trước đó, v.v.) và bất kỳ tín dụng thuế hoàn lại nào bạn dự kiến được hưởng. Công cụ sẽ lấy thuế dự kiến trừ đi phần đã khấu trừ và tín dụng thuế, rồi chia số dư còn lại cho 4 để ra số tiền phải nộp tại mỗi kỳ hạn của IRS.

Giải thích công thức

Phép tính rất đơn giản, nhưng các số liệu đầu vào mới là điều quan trọng:

Thuế còn phải nộp = Thuế dự kiến cả năm − Thuế đã khấu trừ − Tín dụng thuế, sau đó Số nộp mỗi quý = Thuế còn phải nộp ÷ 4. Nếu phần đã khấu trừ cộng với tín dụng thuế đã đủ bù cho số thuế phải nộp thì số còn lại bằng 0 và bạn không cần nộp thuế ước tính.

$$\text{Số nộp mỗi quý} = \frac{\max\left(0,\; \text{Thuế dự kiến} - \text{Đã khấu trừ} - \text{Tín dụng thuế}\right)}{4}$$

Ví dụ minh họa

Giả sử bạn dự kiến phải nộp $20.000 tiền thuế liên bang, công việc có mẫu W-2 đã khấu trừ giúp bạn $8.000 và bạn không có thêm khoản tín dụng thuế nào. Thuế còn phải nộp = $20.000 − $8.000 = $12.000. Chia cho 4, mỗi khoản nộp theo quý là $3.000.

$$\text{Số nộp mỗi quý} = \frac{\max\left(0,\; 20{,}000 - 8{,}000 - 0\right)}{4} = \frac{12{,}000}{4} = 3{,}000$$

Câu hỏi thường gặp

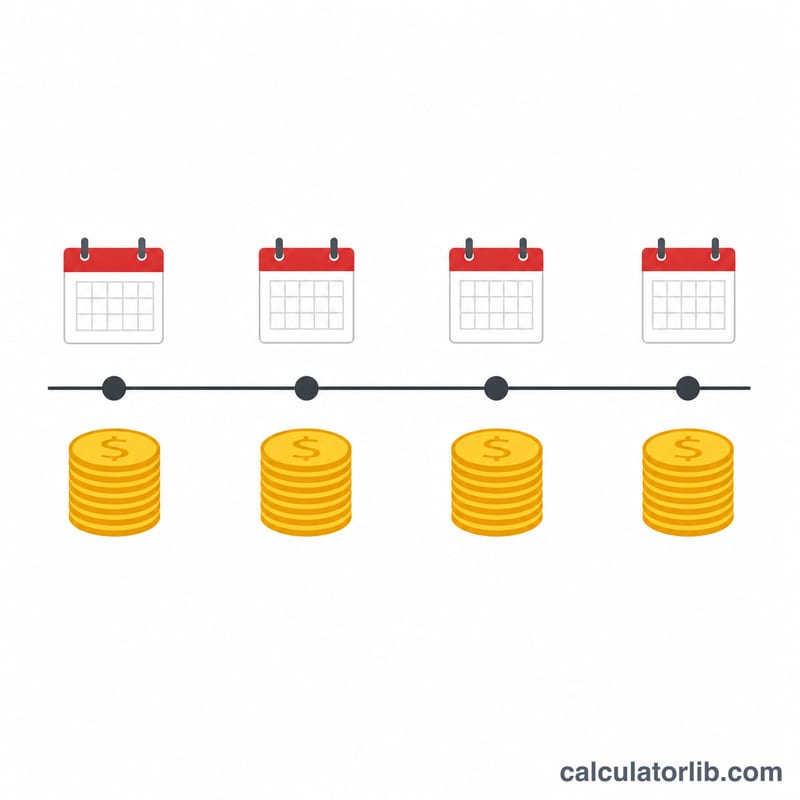

Khi nào đến hạn nộp? Thông thường là vào các ngày 15/4, 15/6, 15/9 và 15/1 của năm sau. Nếu ngày này rơi vào cuối tuần hoặc ngày lễ thì hạn nộp sẽ dời sang ngày kế tiếp.

Tôi có bắt buộc phải nộp thuế ước tính không? Thường là có, nếu bạn dự kiến còn nợ ít nhất $1.000 sau khi đã trừ khấu trừ và tín dụng thuế. Hãy kiểm tra quy tắc "safe harbor" của IRS (90% thuế của năm nay hoặc 100%/110% thuế của năm ngoái).

Những gì được tính là phần đã khấu trừ? Đó là thuế thu nhập liên bang được giữ lại từ lương, lương hưu hoặc các khoản chi trả khác, cộng với những khoản thuế ước tính mà bạn đã nộp trước đó.