ماذا تفعل هذه الحاسبة

هذه الأداة تخص الولايات المتحدة الأمريكية فقط. فهي تقدّر الضريبة الفيدرالية على الأرباح الرأسمالية التي قد تستحق عليك عند بيع منزل سكنك الرئيسي، اعتمادًا على إعفاء بيع المنزل المنصوص عليه في القسم 121 من مصلحة الضرائب الأمريكية (IRS). اعتبارًا من السنة الضريبية 2024، يسمح هذا الإعفاء للبائعين المؤهلين باستثناء ما يصل إلى 250,000 دولار من الأرباح للأعزب، أو 500,000 دولار للزوجين اللذين يقدمان إقرارًا ضريبيًا مشتركًا، شرط أن تكون قد امتلكت المنزل وسكنت فيه لمدة سنتين على الأقل خلال السنوات الخمس الأخيرة. تذكّر أن النتيجة تقديرية ولا تشمل الضرائب على مستوى الولاية، ولا استرداد الإهلاك (Depreciation Recapture)، ولا ضريبة دخل الاستثمار الصافي البالغة 3.8%. إذا كنت خارج الولايات المتحدة، فاعلم أن قواعد بلدك على بيع العقارات قد تختلف جذريًا.

كيفية الاستخدام

أدخل سعر البيع، والأساس التكلفي المعدّل (سعر الشراء الأصلي مضافًا إليه التحسينات الرأسمالية)، وتكاليف البيع (عمولات الوكلاء، ورسوم نقل الملكية، وما إلى ذلك). اختر حالتك الضريبية لتحديد الإعفاء الصحيح، ثم أدخل معدل ضريبة الأرباح الرأسمالية طويلة الأجل المنطبق على شريحة دخلك (عادةً 0% أو 15% أو 20%). ستعرض لك الحاسبة الربح الخاضع للضريبة، والضريبة التقديرية، وصافي العائد.

شرح المعادلة

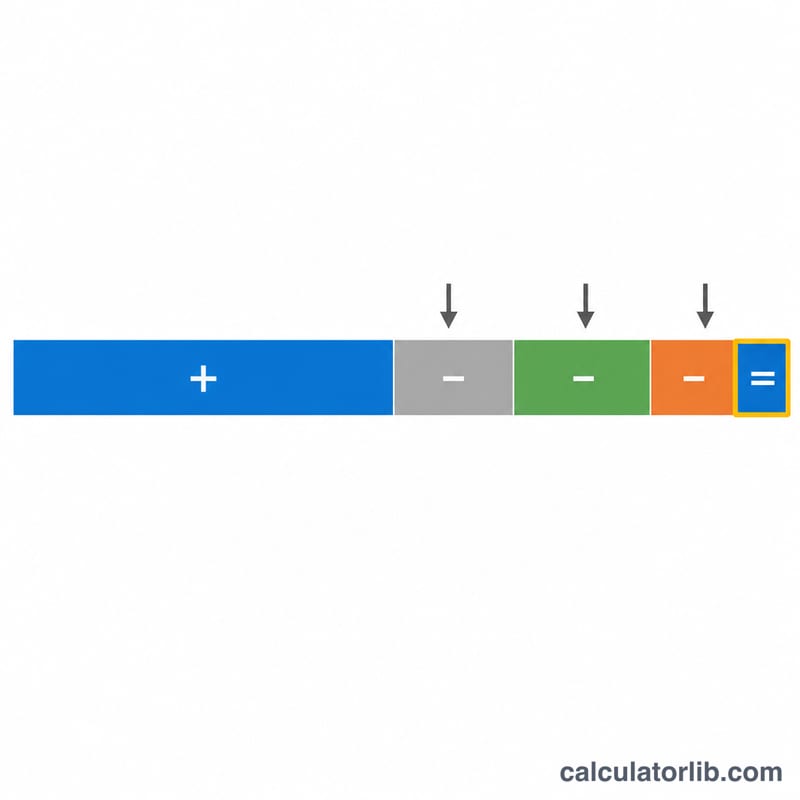

يُحسب الربح الإجمالي أولًا على النحو التالي: سعر البيع − الأساس التكلفي − تكاليف البيع. ثم يُخصم إعفاء القسم 121؛ وإذا كانت النتيجة سالبة، يكون الربح الخاضع للضريبة صفرًا. بعد ذلك يُضرب الربح الخاضع للضريبة في معدل الأرباح الرأسمالية لتقدير قيمة الضريبة.

$$\text{Tax} = \max\!\left(0,\; G - 250{,}000\right) \times \frac{\text{Rate (\%)}}{100}$$ $$\text{where}\quad \left\{ \begin{aligned} G &= \text{Sale Price} - \text{Cost Basis} - \text{Selling Costs} \end{aligned} \right.$$

مثال تطبيقي

لنفترض أنك بعت المنزل بـ 600,000 دولار، وكان الأساس التكلفي 300,000 دولار وتكاليف البيع 30,000 دولار، فيكون الربح 270,000 دولار. وباعتبارك مقدّمًا للإقرار كأعزب، تستثني 250,000 دولار، فيتبقى ربح خاضع للضريبة قدره 20,000 دولار. وبمعدل 15%، تكون الضريبة 3,000 دولار.

$$G = 600{,}000 - 300{,}000 - 30{,}000 = 270{,}000$$ $$\text{Tax} = \max\!\left(0,\; 270{,}000 - 250{,}000\right) \times \frac{15}{100} = 20{,}000 \times 0.15 = 3{,}000$$الأسئلة الشائعة

ما المقصود بالأساس التكلفي المعدّل؟ هو سعر الشراء مضافًا إليه تكلفة التحسينات الرأسمالية (الترميمات والإضافات)، مطروحًا منه أي إهلاك تم احتسابه.

هل يشمل ذلك الضريبة على مستوى الولاية؟ لا. فكثير من الولايات تفرض ضريبة منفصلة على الأرباح الرأسمالية؛ أضف معدل الضريبة في ولايتك للحصول على صورة كاملة.

ماذا لو كان ربحي أقل من قيمة الإعفاء؟ في هذه الحالة يكون الربح الخاضع للضريبة والضريبة كلاهما صفرًا، ولا تستحق عليك عادةً أي ضريبة فيدرالية على البيع.