Qu'est-ce que l'American Opportunity Tax Credit ?

L'American Opportunity Tax Credit (AOTC) est un crédit d'impôt fédéral des États-Unis destiné aux dépenses d'études éligibles engagées pour un étudiant admissible au cours des quatre premières années de l'enseignement supérieur. Ce calculateur applique les règles standard de l'AOTC en vigueur lors des dernières années fiscales. À noter : il s'agit d'un dispositif propre aux États-Unis. Si vous résidez ailleurs (en France, par exemple), ce crédit ne vous concerne en principe que si vous êtes assujetti à l'impôt américain ; les règles fiscales locales sont différentes. Cet outil fournit une estimation et ne constitue pas un conseil fiscal. Les seuils de plafonnement et de dégressivité sont fixés par la loi américaine et ne sont pas indexés sur l'inflation.

Comment utiliser ce calculateur

Saisissez le total des dépenses d'études éligibles que vous avez payées pour un étudiant admissible (frais de scolarité, frais obligatoires et matériel pédagogique), votre revenu brut ajusté modifié (Modified Adjusted Gross Income, ou MAGI) ainsi que votre statut de déclaration. Le calculateur détermine d'abord votre crédit provisoire, puis applique la réduction progressive liée au revenu afin d'afficher le crédit que vous pouvez réellement demander.

La formule expliquée

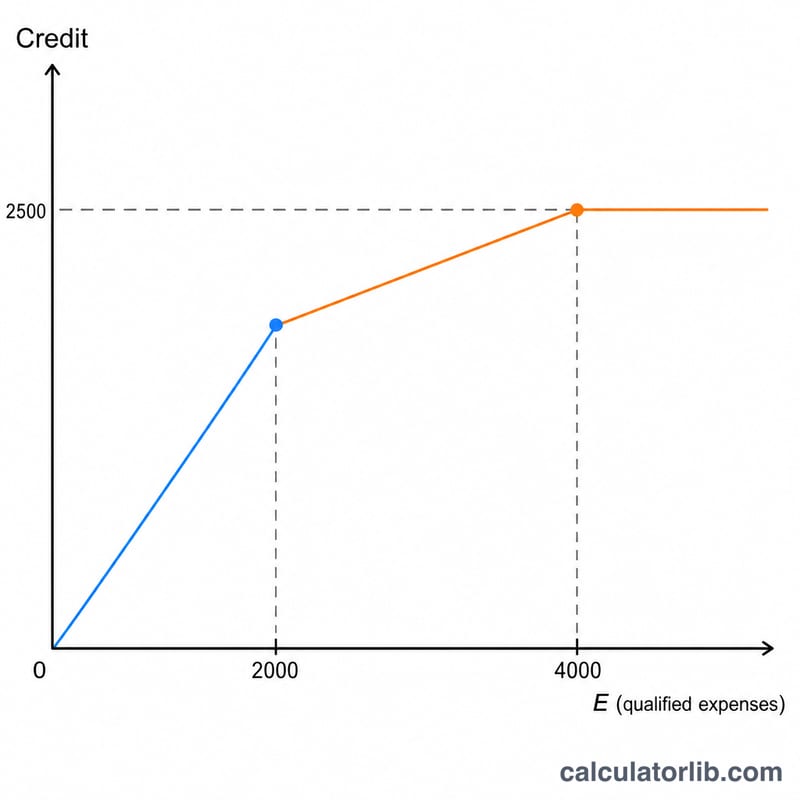

Le crédit correspond à 100 % des 2 000 premiers $ de dépenses éligibles, plus 25 % des 2 000 $ suivants, pour un maximum de 2 500 $ par étudiant.

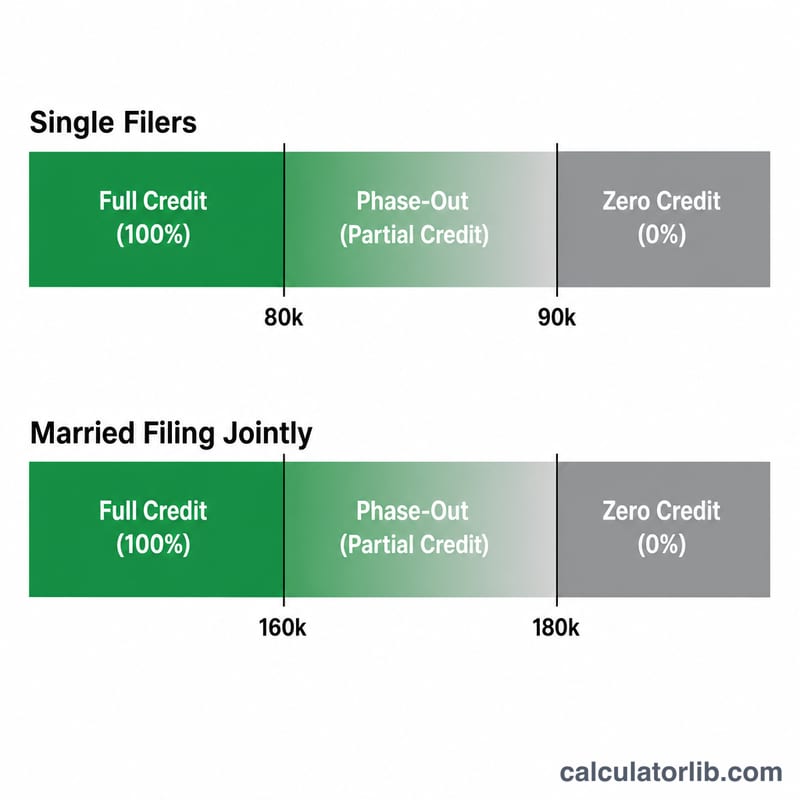

$$\text{Crédit} = \min(2000, E) + 0.25 \times \min(2000, \max(E-2000, 0))$$Il diminue ensuite progressivement en fonction du revenu. Pour les déclarants célibataires ou chefs de famille (single / head of household), la dégressivité s'étend de 80 000 $ à 90 000 $ de MAGI ; pour les couples mariés déclarant conjointement (married filing jointly), elle va de 160 000 $ à 180 000 $. À l'intérieur de cette tranche, le pourcentage autorisé est égal à (seuil supérieur − MAGI) ÷ 10 000 $.

$$f = \frac{\text{PhaseEnd} - \text{MAGI}}{\text{PhaseEnd} - \text{PhaseStart}}$$

Exemple chiffré

Supposons que vous ayez payé 4 000 $ de dépenses éligibles et que votre MAGI s'élève à 60 000 $, avec une déclaration en tant que célibataire. Le crédit provisoire est de

$$100\,\% \times 2\,000\,\$ + 25\,\% \times 2\,000\,\$ = 2\,000\,\$ + 500\,\$ = 2\,500\,\$$$Comme 60 000 $ est inférieur au seuil de début de dégressivité de 80 000 $, vous bénéficiez de la totalité des 2 500 $.

Chiffres clés et seuils du crédit d'impôt pour opportunités américaines

Les valeurs suivantes définissent comment le crédit d'impôt pour opportunités américaines est calculé. Elles sont restées stables depuis que le crédit d'impôt pour opportunités américaines est devenu permanent et, contrairement à de nombreux chiffres fiscaux, les seuils d'élimination progressive ne sont pas indexés sur l'inflation.

| Élément | Valeur |

|---|---|

| Taux de crédit sur les premiers 2 000 $ de dépenses admissibles | 100 % |

| Taux de crédit sur les 2 000 $ suivants de dépenses admissibles | 25 % |

| Crédit maximal par étudiant admissible | 2 500 $ |

| Portion remboursable | 40 % (jusqu'à 1 000 $) |

| Portion non remboursable | 60 % (jusqu'à 1 500 $) |

| Plage d'élimination progressive — Célibataire / Chef de ménage | 80 000 $ – 90 000 $ de RMN |

| Plage d'élimination progressive — Marié(e) déclarant conjointement | 160 000 $ – 180 000 $ de RMN |

| Largeur de la bande d'élimination progressive — Célibataire / CM | 10 000 $ |

| Largeur de la bande d'élimination progressive — MDC | 20 000 $ |

| Marié(e) déclarant séparément | Non admissible à demander le crédit d'impôt pour opportunités américaines |

| Années maximales demandables par étudiant | 4 années d'imposition |

Dans une plage d'élimination progressive, le crédit est réduit proportionnellement. Pour un déclarant célibataire avec un RMN de 85 000 $ (à mi-chemin dans la bande de 80 000 $ – 90 000 $), le crédit autorisé est la moitié du montant provisoire.

Termes clés expliqués

- Revenu brut ajusté modifié (RMN)

- Pour le crédit d'impôt pour opportunités américaines, le RMN est votre revenu brut ajusté (RBA) plus certains éléments réintégrés, tels que le revenu gagné à l'étranger et les exclusions de logement à l'étranger. Pour la plupart des contribuables américains sans revenu étranger, le RMN est égal au RBA.

- Dépenses d'éducation admissibles

- Les frais de scolarité, les frais d'inscription obligatoires et les matériels de cours obligatoires (livres, fournitures, équipement) pour un étudiant admissible. Cela n'inclut pas le logement et les repas, l'assurance, le transport ou les frais médicaux.

- Étudiant admissible

- Un étudiant poursuivant un diplôme ou un titre reconnu, inscrit à au moins mi-temps pendant au moins une période académique au cours de l'année, qui n'a pas terminé les quatre premières années d'études postsecondaires et n'a pas demandé le crédit d'impôt pour opportunités américaines pendant plus de quatre années d'imposition.

- Crédit remboursable par rapport à non remboursable

- Un crédit non remboursable ne peut réduire votre impôt que jusqu'à zéro. Un crédit remboursable peut produire un remboursement au-delà de votre obligation fiscale. Jusqu'à 40 % du crédit d'impôt pour opportunités américaines (un maximum de 1 000 $) est remboursable ; les 60 % restants ne sont pas remboursables.

- Élimination progressive

- Une réduction progressive du crédit à mesure que le revenu augmente dans une plage de RMN définie. En dessous de la plage, vous obtenez le crédit provisoire complet ; au-dessus, le crédit est de 0 $ ; dans la plage, le crédit est réduit en proportion de l'endroit où votre RMN se situe.

- Statut de déclaration

- Célibataire et Chef de ménage (CM) partagent la plage d'élimination progressive de 80 000 $ – 90 000 $. Marié(e) déclarant conjointement (MDC) utilise la plage de 160 000 $ – 180 000 $. Marié(e) déclarant séparément ne peut pas demander le crédit d'impôt pour opportunités américaines.

- Crédit d'apprentissage à vie (CAV)

- Un crédit d'éducation alternatif d'une valeur maximale de 2 000 $ par déclaration (20 % de jusqu'à 10 000 $ de dépenses). Contrairement au crédit d'impôt pour opportunités américaines, il est entièrement non remboursable, n'a pas de limite de quatre ans ou mi-temps, mais ne peut pas être demandé pour les mêmes dépenses du même étudiant la même année que le crédit d'impôt pour opportunités américaines.

Questions fréquentes

Une partie de l'AOTC est-elle remboursable ? Oui : jusqu'à 40 % du crédit (au maximum 1 000 $) peut être remboursable. Ce calculateur estime toutefois le montant total du crédit, avant la répartition entre part remboursable et part non remboursable.

Puis-je en bénéficier pour plusieurs étudiants ? Oui. L'AOTC s'applique par étudiant admissible : relancez donc le calculateur séparément pour chacun d'eux.

Que se passe-t-il si mon MAGI dépasse le plafond ? Si votre MAGI excède 90 000 $ (célibataire) ou 180 000 $ (mariés déclarant conjointement), le crédit est totalement supprimé et tombe à 0 $. Vous pourriez alors être éligible au Lifetime Learning Credit.