À quoi sert ce calculateur (États-Unis uniquement)

Cet outil estime le Child and Dependent Care Credit fédéral américain, un crédit d'impôt non remboursable qui aide à compenser le coût de la garde d'un enfant éligible de moins de 13 ans, ou d'une personne à charge ou d'un conjoint en situation de handicap, afin que vous (et votre conjoint) puissiez travailler ou chercher un emploi. Il repose sur les règles habituelles et permanentes de l'IRS (l'administration fiscale américaine) — et non sur les montants temporairement majorés de 2021. Attention : ce dispositif est propre aux États-Unis et n'a pas d'équivalent direct en France, où la fiscalité des frais de garde fonctionne autrement (notamment via le crédit d'impôt pour frais de garde des jeunes enfants et le crédit pour l'emploi d'un salarié à domicile). Vérifiez toujours les plafonds en vigueur auprès de l'IRS ou d'un professionnel avant de remplir votre déclaration.

Comment l'utiliser

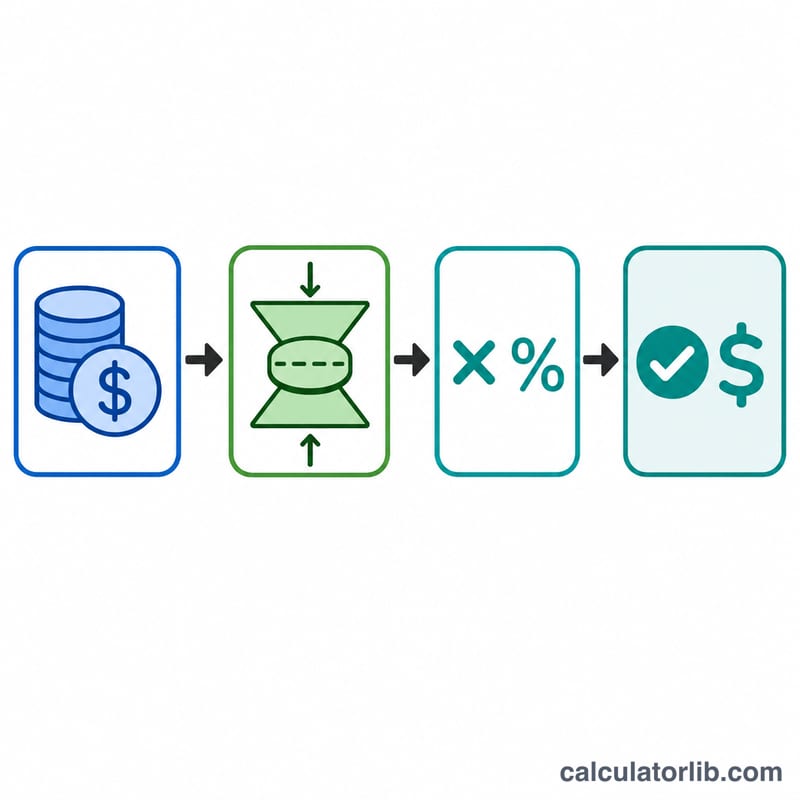

Indiquez le total des frais de garde éligibles que vous avez payés au cours de l'année, précisez si vous avez une seule personne éligible ou deux ou plus, puis saisissez votre revenu brut ajusté (Adjusted Gross Income, AGI). Le calculateur plafonne vos dépenses, applique le pourcentage correspondant à votre revenu et affiche le crédit estimé.

La formule expliquée

Les dépenses éligibles sont limitées à 3 000 $ pour une personne éligible ou 6 000 $ pour deux personnes ou plus. Le pourcentage applicable démarre à 35 % pour un AGI inférieur ou égal à 15 000 $, puis diminue de 1 % par tranche de 2 000 $ (ou fraction de tranche) d'AGI au-delà de 15 000 $, sans jamais descendre sous 20 %. Il suffit de multiplier les dépenses plafonnées par ce taux pour obtenir le crédit.

$$\begin{gathered} \text{Credit} = \min\!\left(\text{Expenses},\ \text{Cap}\right) \times \text{Rate} \\[1.5em] \text{where}\quad \left\{ \begin{aligned} \text{Cap} &= \begin{cases} \$3{,}000 & \text{Persons} = 1 \\ \$6{,}000 & \text{Persons} \geq 2 \end{cases} \\[0.6em] \text{Rate} &= \max\!\left(0.20,\ 0.35 - 0.01\left\lceil \tfrac{\text{AGI} - 15000}{2000} \right\rceil \right) \end{aligned} \right. \end{gathered}$$

Exemple chiffré

Supposons que vous ayez payé 5 000 $ de frais de garde pour deux enfants, avec un AGI de 40 000 $. Avec deux personnes éligibles, le plafond est de 6 000 $ : la totalité des 5 000 $ est donc prise en compte. Un AGI de 40 000 $ dépasse de 25 000 $ le seuil de 15 000 $ ; en divisant par 2 000 $ et en arrondissant à l'unité supérieure, on obtient 13 paliers, soit un taux de \(35\,\% - 13\,\% = 22\,\%\). Votre crédit s'élève à $$5\,000\ \$ \times 22\,\% = \mathbf{1\,100\ \$}$$

Questions fréquentes

Le crédit est-il remboursable ? Selon les règles habituelles, il est non remboursable : il peut ramener votre impôt à zéro, mais ne donne pas lieu à un remboursement au-delà.

Quelles dépenses sont prises en compte ? Les frais comme la crèche (daycare), les activités périscolaires et une baby-sitter qui vous permettent de travailler sont éligibles ; en revanche, les colonies de vacances avec nuitée et la scolarité à partir de la maternelle (kindergarten) ne le sont généralement pas.

Pourquoi mon taux ne descend-il pas sous 20 % ? L'IRS fixe un plancher de 20 %, quel que soit le niveau de votre AGI : le crédit minimal correspond donc à 20 % des dépenses éligibles.