À quoi sert ce calculateur

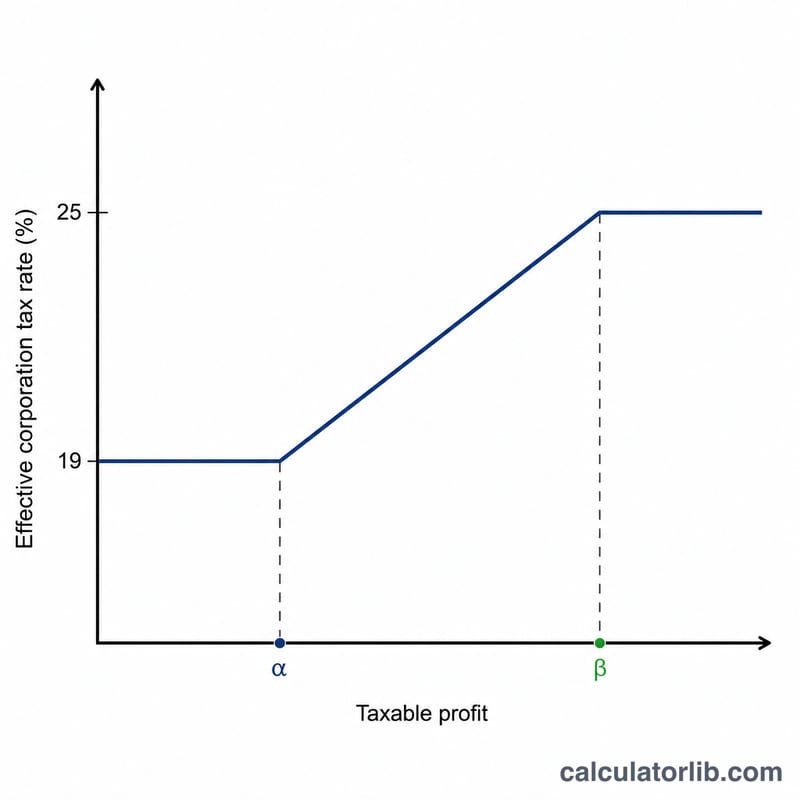

Cet outil concerne le Royaume-Uni et calcule l'impôt sur les sociétés (la « Corporation Tax ») pour les exercices comptables ouverts à partir du 1er avril 2023 (exercice fiscal 2023 et suivants). Depuis cette date, le Royaume-Uni applique un système à deux taux : un taux réduit (« small profits rate ») de 19 % sur les bénéfices jusqu'à 50 000 £, un taux principal (« main rate ») de 25 % sur les bénéfices égaux ou supérieurs à 250 000 £, et un allègement marginal (« marginal relief ») qui adoucit le passage entre ces deux seuils. À noter : ce régime est propre au Royaume-Uni et diffère de l'impôt sur les sociétés français, dont les taux et les seuils suivent des règles distinctes.

Comment l'utiliser

Saisissez le bénéfice imposable de votre société pour la période ainsi que le nombre de sociétés associées (les sociétés placées sous un contrôle commun). Les seuils inférieur et supérieur (50 000 £ et 250 000 £) sont répartis à parts égales entre votre société et ses sociétés associées : plus elles sont nombreuses, plus vite vous basculez vers la tranche la plus taxée. Le calculateur affiche l'impôt dû, l'allègement marginal éventuel, le bénéfice après impôt et votre taux d'imposition effectif.

La formule expliquée

Lorsque le bénéfice (\(P\)) se situe entre le seuil inférieur (\(L\)) et le seuil supérieur (\(U\)), l'impôt correspond au montant calculé au taux principal, diminué de l'allègement marginal :

$$\text{Impôt} = P \times 25\% - (U - P) \times \frac{3}{200}$$

La fraction \(\frac{3}{200}\) (0,015) est la fraction standard de l'allègement marginal. En dessous de \(L\), le taux est fixe à 19 % ; à partir de \(U\), il est fixe à 25 %.

Exemple chiffré

Prenons une société dégageant 100 000 £ de bénéfice, sans aucune société associée : impôt brut = \(100\,000\,\pounds \times 25\% = 25\,000\,\pounds\). Allègement marginal = \((250\,000\,\pounds - 100\,000\,\pounds) \times \frac{3}{200} = 150\,000\,\pounds \times 0{,}015 = 2\,250\,\pounds\). Impôt dû = \(25\,000\,\pounds - 2\,250\,\pounds =\) 22 750 £, soit un taux effectif de 22,75 %.

FAQ

Qu'est-ce qu'une société associée ? Il s'agit de sociétés dont l'une contrôle l'autre, ou qui sont placées sous un contrôle commun. Elles se partagent les seuils de 50 000 £ et 250 000 £, ce qui réduit le seuil applicable à chacune.

Pourquoi mon taux effectif se situe-t-il entre 19 % et 25 % ? L'allègement marginal lisse l'impôt : le taux progresse graduellement sur la tranche de 50 000 £ à 250 000 £ au lieu de bondir d'un coup.

S'agit-il d'un montant officiel du HMRC ? Non, il s'agit d'une estimation fournie à titre indicatif. Vérifiez toujours auprès du HMRC (l'administration fiscale britannique) ou d'un comptable avant de procéder à votre déclaration.