Bu Hesaplayıcı Ne İşe Yarar?

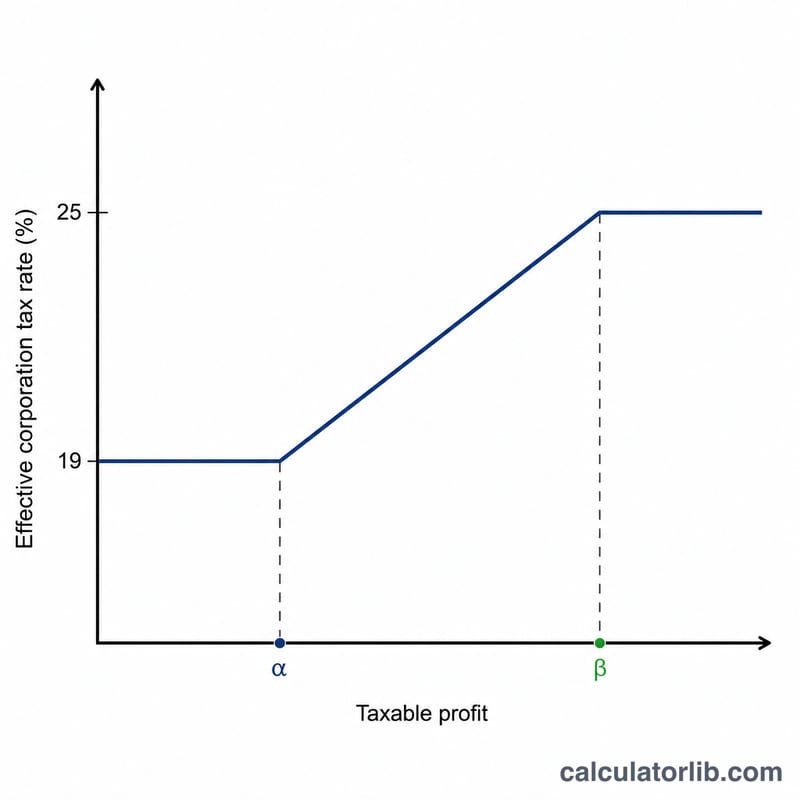

Bu araç Birleşik Krallık (İngiltere) için geçerlidir ve 1 Nisan 2023'ten itibaren başlayan hesap dönemleri (2023 mali yılı ve sonrası) için kurumlar vergisini hesaplar. Türkiye'deki kurumlar vergisinden farklı olarak İngiltere bu tarihten itibaren iki oranlı bir sistem kullanır: 50.000 £'a kadar olan kârlarda %19'luk düşük kâr oranı, 250.000 £ ve üzeri kârlarda %25'lik ana oran ve bu iki sınır arasındaki geçişi yumuşatan marjinal indirim. Yani bu araç yurt dışına özgü bir hesaplamadır; Türkiye'deki vergi kuralları tamamen farklıdır.

Nasıl Kullanılır?

Şirketinizin ilgili döneme ait vergiye tabi kârını ve bağlı şirket sayısını (ortak kontrol altındaki şirketler) girin. Alt ve üst sınırlar (50.000 £ ve 250.000 £) sizinle birlikte tüm bağlı şirketler arasında eşit olarak paylaştırılır; dolayısıyla bağlı şirket sayısı arttıkça daha yüksek vergi dilimine daha erken girersiniz. Hesaplayıcı; ödenecek vergiyi, varsa marjinal indirimi, vergi sonrası kârı ve efektif vergi oranınızı gösterir.

Formül Nasıl İşler?

Kâr (P), alt sınır (L) ile üst sınır (U) arasında kaldığında vergi, ana orandan hesaplanan tutardan marjinal indirimin düşülmesiyle bulunur:

$$\text{Vergi} = P \times 25\% - (U - P) \times \frac{3}{200}$$

3/200 (0,015) oranı standart marjinal indirim katsayısıdır. L'nin altında oran sabit %19, U'ya eşit veya üzerinde ise sabit %25'tir.

Örnek Hesaplama

100.000 £ kâr eden ve hiç bağlı şirketi olmayan bir şirket: brüt vergi = \(100.000\,£ \times 25\% = 25.000\,£\). Marjinal indirim = \((250.000\,£ - 100.000\,£) \times \frac{3}{200} = 150.000\,£ \times 0{,}015 = 2.250\,£\). Ödenecek vergi = \(25.000\,£ - 2.250\,£ =\) 22.750 £ olur ve efektif oran %22,75'tir.

Sıkça Sorulan Sorular

Bağlı şirket nedir? Birinin diğerini kontrol ettiği ya da ortak kontrol altında bulunan şirketlerdir. 50.000 £ / 250.000 £ sınırlarını paylaşarak her şirketin eşiğini düşürürler.

Efektif oranım neden %19 ile %25 arasında çıkıyor? Marjinal indirim vergiyi kademeli olarak azaltır; böylece oran 50.000 £–250.000 £ bandında bir anda sıçramak yerine yavaş yavaş yükselir.

Bu resmi bir HMRC rakamı mı? Bu yalnızca yol gösterici bir tahmindir. Beyanname vermeden önce mutlaka HMRC veya bir mali müşavir ile doğrulayın.