Qué hace esta calculadora

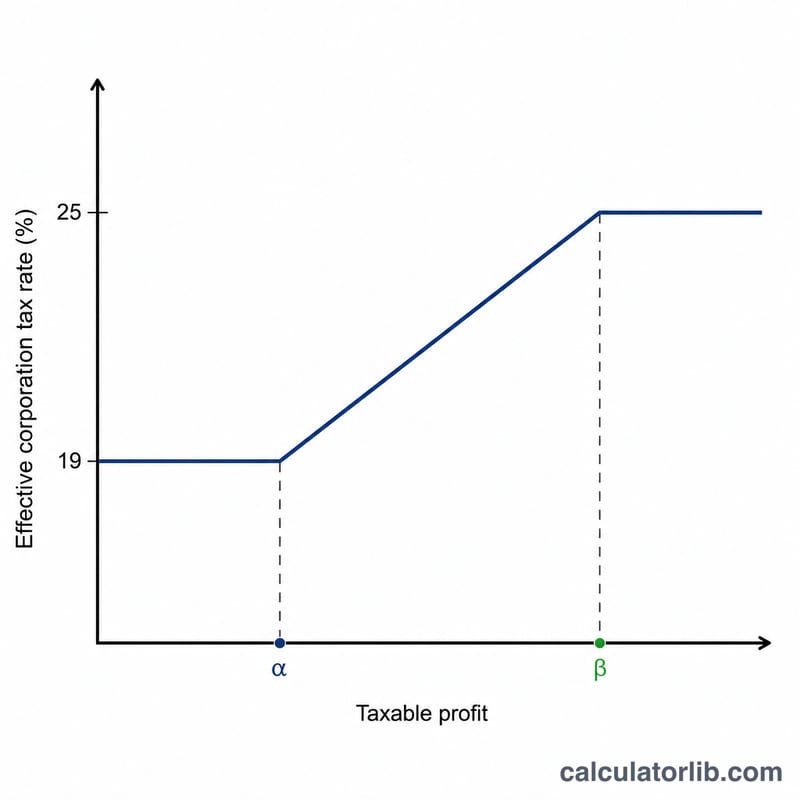

Esta herramienta se aplica al Reino Unido y calcula el Impuesto de Sociedades (Corporation Tax) para los periodos contables a partir del 1 de abril de 2023 (ejercicio fiscal 2023 y posteriores). Desde esa fecha, el Reino Unido emplea un sistema de dos tipos: un tipo reducido del 19 % para beneficios de hasta 50 000 £, un tipo general del 25 % para beneficios de 250 000 £ o más, y una desgravación marginal (marginal relief) que suaviza el salto entre ambos umbrales. Ten en cuenta que se trata de un impuesto británico; en España la figura equivalente es el Impuesto sobre Sociedades, que se rige por reglas y tipos distintos.

Cómo utilizarla

Introduce el beneficio imponible de tu empresa en el periodo y el número de empresas asociadas (compañías bajo un control común). Los límites inferior y superior (50 000 £ y 250 000 £) se reparten a partes iguales entre tu empresa y cualquier empresa asociada, de modo que cuantas más asociadas tengas, antes entrarás en el tramo de mayor tributación. La calculadora te muestra el impuesto a pagar, la desgravación marginal aplicada, el beneficio después de impuestos y tu tipo efectivo.

La fórmula explicada

Cuando el beneficio (P) se sitúa entre el límite inferior (L) y el límite superior (U), el impuesto es la cuota al tipo general menos la desgravación marginal:

$$\text{Impuesto} = P \times 25\% - (U - P) \times \frac{3}{200}$$

La fracción \(\frac{3}{200}\) (0,015) es la fracción estándar de desgravación marginal. Por debajo de L se aplica un tipo único del 19 %; en U o por encima, un tipo único del 25 %.

Ejemplo resuelto

Una empresa con 100 000 £ de beneficio y sin empresas asociadas: impuesto bruto = $$100\,000\,\pounds \times 25\% = 25\,000\,\pounds.$$ Desgravación marginal = $$(250\,000\,\pounds - 100\,000\,\pounds) \times \frac{3}{200} = 150\,000\,\pounds \times 0{,}015 = 2250\,\pounds.$$ Impuesto a pagar = $$25\,000\,\pounds - 2250\,\pounds = \mathbf{22\,750\,\pounds},$$ es decir, un tipo efectivo del 22,75 %.

Preguntas frecuentes

¿Qué son las empresas asociadas? Son compañías en las que una controla a otra, o que están bajo un control común. Comparten los límites de 50 000 £/250 000 £, lo que reduce el umbral de cada empresa.

¿Por qué mi tipo efectivo está entre el 19 % y el 25 %? La desgravación marginal escalona el impuesto, de modo que el tipo sube de forma gradual a lo largo del tramo de 50 000 £ a 250 000 £ en lugar de dar un salto brusco.

¿Es esta una cifra oficial de HMRC? Es una estimación orientativa. Confirma siempre el cálculo con HMRC (la agencia tributaria británica) o con un asesor fiscal antes de presentar la declaración.