Công cụ này dùng để làm gì

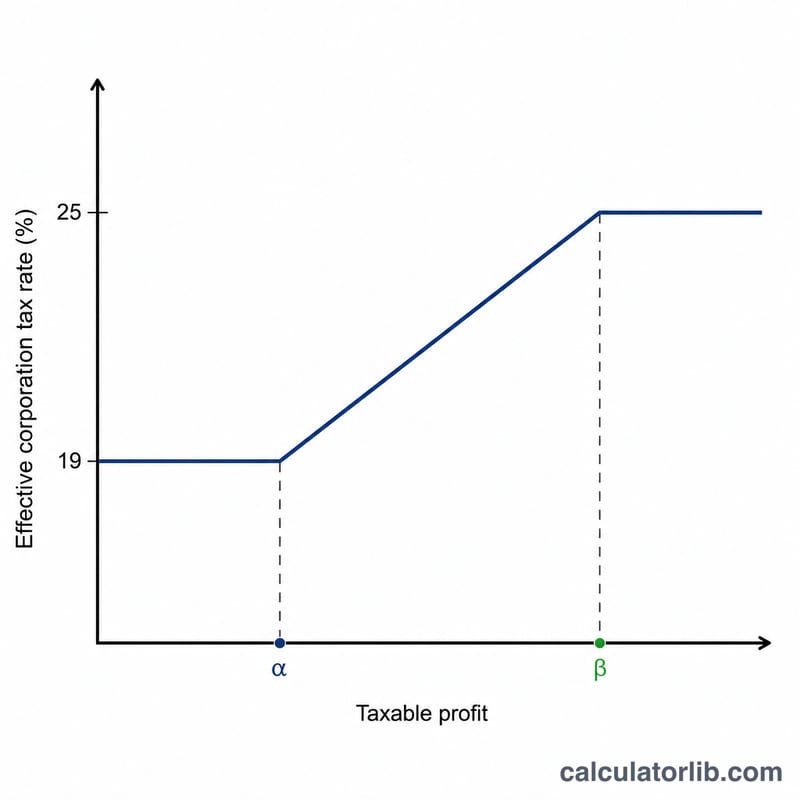

Công cụ này áp dụng cho Vương quốc Anh (UK) và dùng để tính Thuế Doanh nghiệp (Corporation Tax) cho các kỳ kế toán bắt đầu từ ngày 1/4/2023 trở đi (năm tài chính 2023 và sau đó). Lưu ý đây là quy định riêng của Anh, khác với thuế thu nhập doanh nghiệp (TNDN) tại Việt Nam. Từ thời điểm trên, Anh áp dụng hệ thống hai mức thuế suất: mức ưu đãi cho lợi nhuận nhỏ là 19% đối với lợi nhuận đến £50.000, mức chính là 25% đối với lợi nhuận từ £250.000 trở lên, và phần giảm trừ biên (marginal relief) giúp chuyển tiếp mượt mà giữa hai ngưỡng này.

Cách sử dụng

Bạn hãy nhập lợi nhuận chịu thuế của công ty trong kỳ và số lượng công ty liên kết (các công ty cùng chịu sự kiểm soát chung). Hai ngưỡng dưới và trên (£50.000 và £250.000) sẽ được chia đều cho công ty bạn và mọi công ty liên kết, nên càng nhiều công ty liên kết thì bạn càng nhanh rơi vào khung thuế cao hơn. Công cụ sẽ trả về số thuế phải nộp, phần giảm trừ biên (nếu có), lợi nhuận sau thuế và thuế suất hiệu dụng của bạn.

Giải thích công thức

Khi lợi nhuận (P) nằm giữa ngưỡng dưới (L) và ngưỡng trên (U), thuế bằng mức thuế chính trừ đi phần giảm trừ biên:

$$\text{Thuế} = P \times 25\% - (U - P) \times \frac{3}{200}$$

Tỷ lệ \(\frac{3}{200}\) (tức 0,015) là hệ số giảm trừ biên tiêu chuẩn. Dưới ngưỡng L, thuế suất cố định là 19%; tại hoặc trên ngưỡng U, thuế suất cố định là 25%.

Ví dụ minh họa

Một công ty có lợi nhuận £100.000 và không có công ty liên kết: thuế gộp = \(£100.000 \times 25\% = £25.000\). Giảm trừ biên = \((£250.000 - £100.000) \times \frac{3}{200} = £150.000 \times 0{,}015 = £2.250\). Thuế phải nộp = \(£25.000 - £2.250 =\) £22.750, tương ứng thuế suất hiệu dụng 22,75%.

Câu hỏi thường gặp

Công ty liên kết là gì? Đó là các công ty mà một bên kiểm soát bên kia, hoặc cùng chịu sự kiểm soát chung. Chúng phải chia sẻ các ngưỡng £50.000/£250.000, khiến ngưỡng của mỗi công ty bị giảm xuống.

Tại sao thuế suất hiệu dụng của tôi lại nằm giữa 19% và 25%? Phần giảm trừ biên làm thuế tăng dần, nên thuế suất nhích lên từ từ trong khung £50.000–£250.000 thay vì nhảy vọt.

Đây có phải con số chính thức của HMRC không? Đây chỉ là ước tính mang tính tham khảo. Hãy luôn xác nhận với HMRC (cơ quan thuế Anh) hoặc kế toán viên trước khi khai báo.