यह कैलकुलेटर क्या करता है

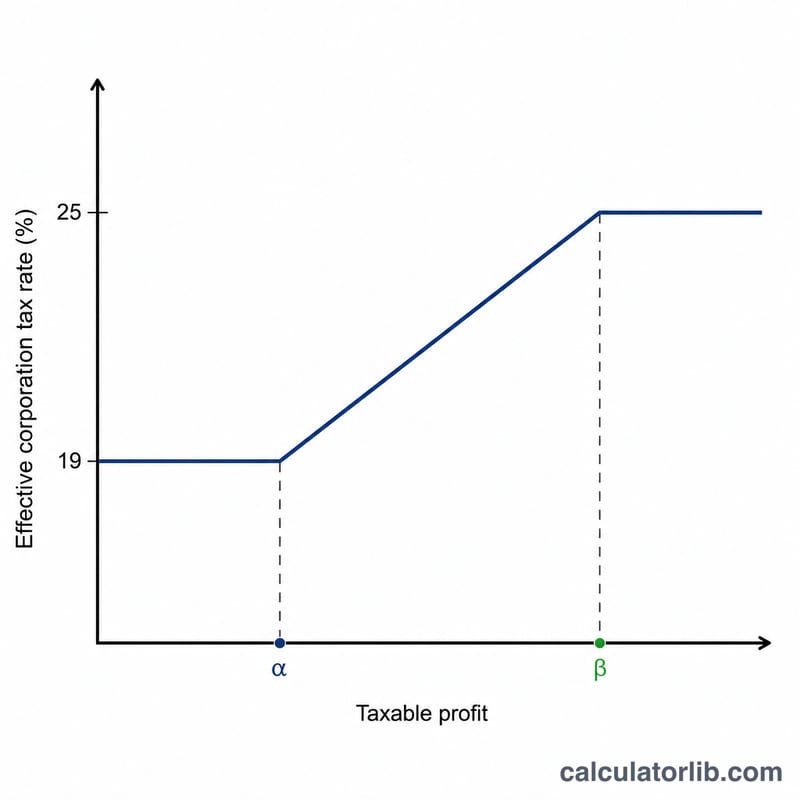

यह टूल यूनाइटेड किंगडम (UK) के लिए है और 1 अप्रैल 2023 से शुरू होने वाली अकाउंटिंग अवधियों (फाइनेंशियल ईयर 2023 और उसके बाद) के लिए कॉर्पोरेशन टैक्स की गणना करता है। ध्यान दें कि यह विशेष रूप से ब्रिटेन के नियमों पर आधारित है — भारत या अन्य देशों के कॉर्पोरेट टैक्स नियम इससे अलग हैं, इसलिए यह कैलकुलेटर तभी प्रासंगिक है जब आपकी कंपनी UK में कर के दायरे में आती हो। इस तारीख से UK एक दो-दरों वाली प्रणाली अपनाता है: £50,000 तक के प्रॉफ़िट पर 19% की स्मॉल प्रॉफ़िट्स रेट, £250,000 या उससे अधिक के प्रॉफ़िट पर 25% की मुख्य दर, और दोनों सीमाओं के बीच के अंतर को सहज बनाने वाली मार्जिनल रिलीफ।

इसका उपयोग कैसे करें

अवधि के लिए अपनी कंपनी का टैक्सेबल प्रॉफ़िट और एसोसिएटेड कंपनियों (एक ही नियंत्रण में आने वाली कंपनियाँ) की संख्या दर्ज करें। निचली और ऊपरी सीमाएँ (£50,000 और £250,000) आपके और किसी भी एसोसिएटेड कंपनी के बीच बराबर बाँटी जाती हैं, इसलिए जितनी अधिक एसोसिएटेड कंपनियाँ होंगी, आप उतनी ही जल्दी ऊँची टैक्स बैंड में पहुँच जाएँगे। कैलकुलेटर देय टैक्स, कोई भी मार्जिनल रिलीफ, टैक्स के बाद का प्रॉफ़िट और आपकी प्रभावी टैक्स दर बताता है।

फ़ॉर्मूला समझें

जब प्रॉफ़िट (P) निचली सीमा (L) और ऊपरी सीमा (U) के बीच आता है, तो टैक्स मुख्य दर के चार्ज में से मार्जिनल रिलीफ घटाकर निकाला जाता है:

$$\text{Tax} = P \times 25\% - (U - P) \times \frac{3}{200}$$अंश 3/200 (0.015) मानक मार्जिनल रिलीफ फ्रैक्शन है। L से नीचे दर एकसमान 19% रहती है; U पर या उससे ऊपर यह एकसमान 25% होती है।

हल किया गया उदाहरण

£100,000 प्रॉफ़िट और कोई एसोसिएटेड कंपनी न होने पर एक कंपनी का हिसाब: सकल टैक्स = £100,000 × 25% = £25,000। मार्जिनल रिलीफ = (£250,000 − £100,000) × 3/200 = £150,000 × 0.015 = £2,250। देय टैक्स = £25,000 − £2,250 = £22,750, यानी प्रभावी दर 22.75%।

$$\text{सकल टैक्स} = \pounds100{,}000 \times 25\% = \pounds25{,}000$$$$\text{मार्जिनल रिलीफ} = (\pounds250{,}000 - \pounds100{,}000) \times \frac{3}{200} = \pounds150{,}000 \times 0.015 = \pounds2{,}250$$$$\text{देय टैक्स} = \pounds25{,}000 - \pounds2{,}250 = \pounds22{,}750$$

अक्सर पूछे जाने वाले सवाल (FAQ)

एसोसिएटेड कंपनियाँ क्या होती हैं? वे कंपनियाँ जिनमें एक दूसरी को नियंत्रित करती है, या जो एक ही नियंत्रण में हों। वे £50k/£250k की सीमाएँ आपस में साझा करती हैं, जिससे हर कंपनी की सीमा कम हो जाती है।

मेरी प्रभावी दर 19% और 25% के बीच क्यों है? मार्जिनल रिलीफ टैक्स को धीरे-धीरे बढ़ाती है, ताकि £50k–£250k बैंड में दर एकदम छलांग न लगाए बल्कि क्रमशः बढ़े।

क्या यह एक आधिकारिक HMRC आँकड़ा है? यह केवल मार्गदर्शन के लिए एक अनुमान है। फाइलिंग से पहले हमेशा HMRC या किसी अकाउंटेंट से पुष्टि करें।