यह कैलकुलेटर क्या करता है

DTI अनुपात से अधिकतम लोन कैलकुलेटर आपके डेट-टू-इनकम (DTI) अनुपात के आधार पर अनुमान लगाता है कि व्यावहारिक रूप से आप कितना बड़ा लोन उठा सकते हैं। ऋणदाता (lender) DTI का इस्तेमाल यह तय करने के लिए करते हैं कि आपकी कुल मासिक आय का कितना हिस्सा कर्ज की किश्तों में जा सकता है। यह टूल उसी सीमा से उल्टा हिसाब लगाकर बताता है कि ऋणदाता की किश्त-सीमा के भीतर अधिकतम कितनी मूल राशि (principal) का लोन संभव है।

इसका उपयोग कैसे करें

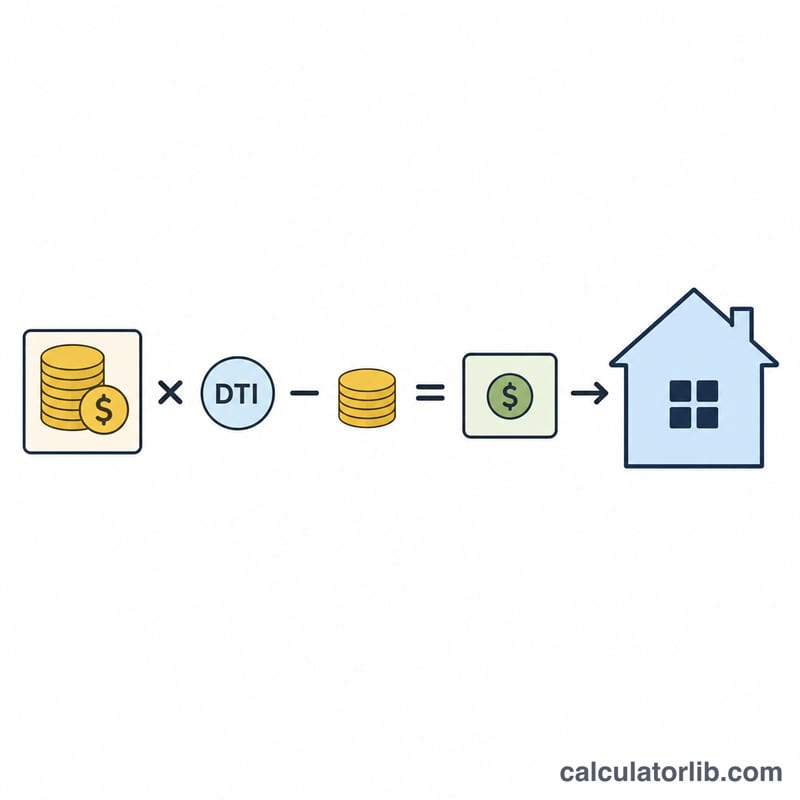

अपनी कुल मासिक आय (gross monthly income), जितना अधिकतम DTI अनुपात आप (या आपका ऋणदाता) रखना चाहते हैं, अपनी मौजूदा मासिक कर्ज की किश्तें (क्रेडिट कार्ड, कार लोन आदि), सालाना ब्याज दर, और लोन की अवधि वर्षों में दर्ज करें। कैलकुलेटर DTI के हिसाब से मिली किश्त-सीमा में से आपकी मौजूदा किश्तें घटाता है ताकि नए लोन के लिए बची हुई गुंजाइश निकल सके, और फिर उस मासिक किश्त को अधिकतम लोन राशि में बदल देता है।

फॉर्मूला समझें

सबसे पहले हम नए लोन के लिए उपलब्ध किश्त निकालते हैं: उपलब्ध किश्त = आय × DTI − अन्य कर्ज। फिर इस किश्त को एक साधारण वार्षिकी (ordinary annuity) मानकर उसका वर्तमान मूल्य (present value) निकालते हैं:

$$L = M \cdot \frac{1-(1+r)^{-n}}{r}$$जहाँ r मासिक ब्याज दर है (सालाना दर ÷ 12 ÷ 100) और n कुल मासिक किश्तों की संख्या है (वर्ष × 12)। जब ब्याज दर शून्य हो, तो अधिकतम लोन सीधे \(L = M \cdot n\) के बराबर होता है।

हल किया हुआ उदाहरण

मान लीजिए आपकी कुल आय $5,000/माह है, आपकी DTI सीमा 36% है, आप पहले से $500 अन्य कर्ज में चुका रहे हैं, ब्याज दर 6% है, और अवधि 30 साल है। अनुमत किश्त \(= 5{,}000 \times 0.36 = \$1{,}800\); इसमें से $500 घटाने पर $1,300 उपलब्ध बचते हैं। \(r = 0.005\) और \(n = 360\) के साथ, अधिकतम लोन:

$$L \approx 1{,}300 \times 166.7916 \approx \$216{,}829$$अक्सर पूछे जाने वाले सवाल

क्या यह प्री-अप्रूवल जैसा है? नहीं। यह सिर्फ एक अनुमान है। ऋणदाता क्रेडिट स्कोर, डाउन पेमेंट और कई अन्य बातों पर भी विचार करते हैं।

मुझे कौन-सा DTI इस्तेमाल करना चाहिए? कई होम लोन ऋणदाता कुल DTI को लगभग 36–43% तक सीमित रखते हैं। कम अनुपात रखने से आपकी आर्थिक स्थिति में ज़्यादा गुंजाइश बनी रहती है। (ध्यान दें: ये आँकड़े मुख्यतः अमेरिकी प्रथाओं पर आधारित हैं; भारत या अन्य देशों में बैंकों के नियम अलग हो सकते हैं।)

क्या इसमें टैक्स और बीमा शामिल हैं? नहीं। होम लोन के मामले में, इस आँकड़े को लागू करने से पहले अपनी उपलब्ध किश्त का कुछ हिस्सा प्रॉपर्टी टैक्स और बीमा के लिए अलग रख लें।