यह कैलकुलेटर क्या करता है

लोन तुलना कैलकुलेटर आपको दो लोन को आमने-सामने रखकर यह देखने देता है कि असल में कौन-सा सस्ता पड़ता है। हमेशा कम APR वाला लोन ही फायदेमंद नहीं होता — लंबी अवधि कम ब्याज दर पर भी आपके ऊपर ज़्यादा ब्याज लाद सकती है। मासिक किस्त, कुल ब्याज और कुल लागत की तुलना करके आपको साइन करने से पहले पूरी तस्वीर मिल जाती है।

इसका इस्तेमाल कैसे करें

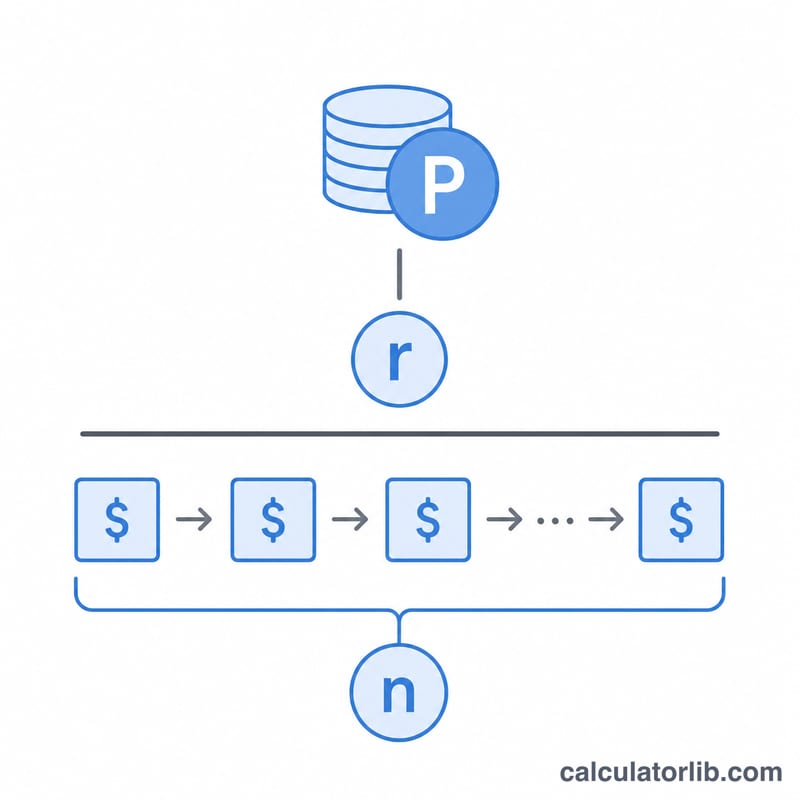

हर लोन के लिए लोन राशि (मूलधन), APR को प्रतिशत में और अवधि महीनों में दर्ज करें। कैलकुलेटर APR को मासिक दर में बदलता है, मानक अमॉर्टाइज़्ड मासिक किस्त निकालता है, और फिर उसे महीनों की संख्या से गुणा करके कुल लागत निकालता है। जिस लोन की कुल लागत कम होती है उसे हाइलाइट किया जाता है, साथ ही यह भी बताया जाता है कि आप कितनी बचत कर रहे हैं।

फ़ॉर्मूला समझें

हर किस्त अमॉर्टाइज़ेशन फ़ॉर्मूले से निकलती है

$$M = \frac{P \cdot r}{1 - (1 + r)^{-n}}$$जहाँ \(P\) मूलधन है, \(r\) मासिक ब्याज दर है (APR ÷ 100 ÷ 12), और \(n\) मासिक किस्तों की संख्या है। कुल लागत \(= M \times n\), और कुल ब्याज = कुल लागत में से मूलधन घटाने पर मिलता है।

उदाहरण के साथ समझें

लोन A: $20,000, 6% APR पर, 60 महीनों के लिए। मासिक दर \(= 0.005\), किस्त \(\approx \$386.66\), कुल लागत \(\approx \$23{,}199.36\), ब्याज \(\approx \$3{,}199.36\)। लोन B: $19,000, 4.5% APR पर, 72 महीनों के लिए। मासिक दर \(= 0.00375\), किस्त \(\approx \$301.61\), कुल लागत \(\approx \$21{,}715.67\), ब्याज \(\approx \$2{,}715.67\)। कुल मिलाकर लोन B सस्ता पड़ता है और लगभग \(\$1{,}483.69\) की बचत कराता है — और इसकी मासिक किस्त भी कम है क्योंकि इसमें उधार ली गई राशि कम है।

अक्सर पूछे जाने वाले सवाल

क्या कम मासिक किस्त का मतलब सस्ता लोन होता है? नहीं। लंबी अवधि मासिक किस्त तो घटा देती है पर कुल ब्याज बढ़ा सकती है। हमेशा कुल लागत की तुलना करें।

यहाँ APR का क्या मतलब है? सालाना प्रतिशत दर (Annual Percentage Rate), जिसे किस्त की गणना के लिए मासिक रूप से चक्रवृद्धि होने वाली नॉमिनल वार्षिक दर माना जाता है। ध्यान दें: यह उदाहरण डॉलर ($) में हैं और APR की गणना का तरीका देश-दर-देश थोड़ा अलग हो सकता है — भारत में बैंक आमतौर पर इसे प्रति वर्ष ब्याज दर के रूप में बताते हैं, पर गणित यहाँ वही रहता है।

क्या मैं अलग-अलग लोन राशियों की तुलना कर सकता हूँ? हाँ — दोनों लोन के मूलधन, दरें और अवधि अलग हो सकती हैं। कुल लागत वह सब दर्शाती है जो आप असल में चुकाएँगे।