この計算ツールでできること

「ローン比較計算ツール」を使えば、2つのローンを並べて比べ、どちらが実質的にお得なのかをひと目で確認できます。金利(APR)が低いほうが必ず有利とは限りません。たとえ金利が低くても、返済期間が長ければ利息が積み重なり、結果的に高くつくこともあります。毎月の返済額・総利息・総支払額をまとめて比較することで、契約する前に全体像をしっかり把握できます。なお、ここでの計算は米ドル建ての例を用いていますが、計算の考え方は日本の住宅ローンやマイカーローンなど、どの通貨のローンにもそのまま当てはまります。

使い方

それぞれのローンについて、借入額(元金)、年率(APR)をパーセントで、返済期間を月数で入力してください。計算ツールが年率を月利に換算し、標準的な元利均等返済の毎月返済額を算出します。さらにその金額に返済回数を掛けて総支払額を求めます。総支払額が少ないほうのローンがハイライト表示され、いくら節約できるかも同時に表示されます。

計算式の解説

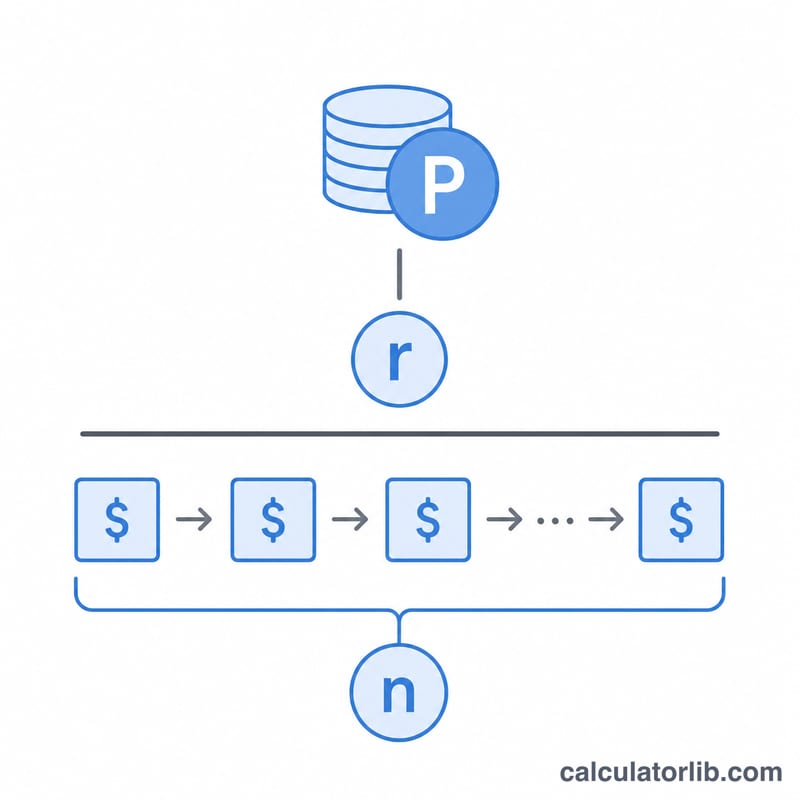

毎月の返済額は元利均等返済の公式

$$M = \frac{P \cdot r}{1 - (1 + r)^{-n}}$$で計算します。ここで \(P\) は元金、\(r\) は月利(\(\text{APR} \div 100 \div 12\))、\(n\) は返済回数(月数)です。総支払額は \(M \times n\)、総利息はその総支払額から元金を差し引いた金額になります。

計算例

ローンA:20,000ドルを年率6%、60か月で返済する場合。月利=\(0.005\)、毎月返済額は約386.66ドル、総支払額は約23,199.36ドル、利息は約3,199.36ドルです。ローンB:19,000ドルを年率4.5%、72か月で返済する場合。月利=\(0.00375\)、毎月返済額は約301.61ドル、総支払額は約21,715.67ドル、利息は約2,715.67ドルです。総合的に見るとローンBのほうが約1,483.69ドル安く済みます。借入額が少ないぶん、毎月の返済額もローンBのほうが低くなっています。

よくある質問

毎月の返済額が少なければ、お得なローンと言えますか? いいえ。返済期間を長くすれば毎月の返済額は下がりますが、総利息はかえって増えることがあります。必ず総支払額で比較しましょう。

ここでいうAPRとは何ですか? 年率(Annual Percentage Rate)のことです。この計算では、月複利の名目年利として扱い、返済額を算出しています。

借入額が異なるローンも比較できますか? はい。元金・金利・返済期間がそれぞれ違っていても比較できます。総支払額には、実際に返済する金額のすべてが反映されています。