Bu Hesaplayıcı Ne İşe Yarar?

Kredi Karşılaştırma Hesaplayıcı, iki krediyi yan yana koyarak hangisinin gerçekten daha hesaplı olduğunu görmenizi sağlar. Düşük APR (yıllık maliyet oranı) her zaman kazanmaz — daha uzun bir vade, oran düşük olsa bile faizi katlayabilir. Aylık taksiti, toplam faizi ve toplam maliyeti karşılaştırarak imza atmadan önce işin tüm resmini görürsünüz.

Not: APR, ülkeden ülkeye değişen bir terimdir; Türkiye'de bankalar genellikle aylık faiz oranı ve yıllık maliyet oranını ayrı ayrı belirtir. Bu araç, APR'yi aylık bileşik nominal yıllık oran olarak ele alır, dolayısıyla yurt dışı kredilerini değerlendirirken veya farklı kredileri ortak bir mantıkla kıyaslarken pratik bir çerçeve sunar.

Nasıl Kullanılır?

Her kredi için kredi tutarını (anaparayı), yüzde olarak APR'yi ve ay cinsinden vadeyi girin. Hesaplayıcı APR'yi aylık orana çevirir, standart amortismanlı aylık taksiti hesaplar, ardından bunu ay sayısıyla çarparak toplam maliyeti bulur. Toplam maliyeti düşük olan kredi vurgulanır ve ne kadar tasarruf ettiğiniz de gösterilir.

Formülün Açıklaması

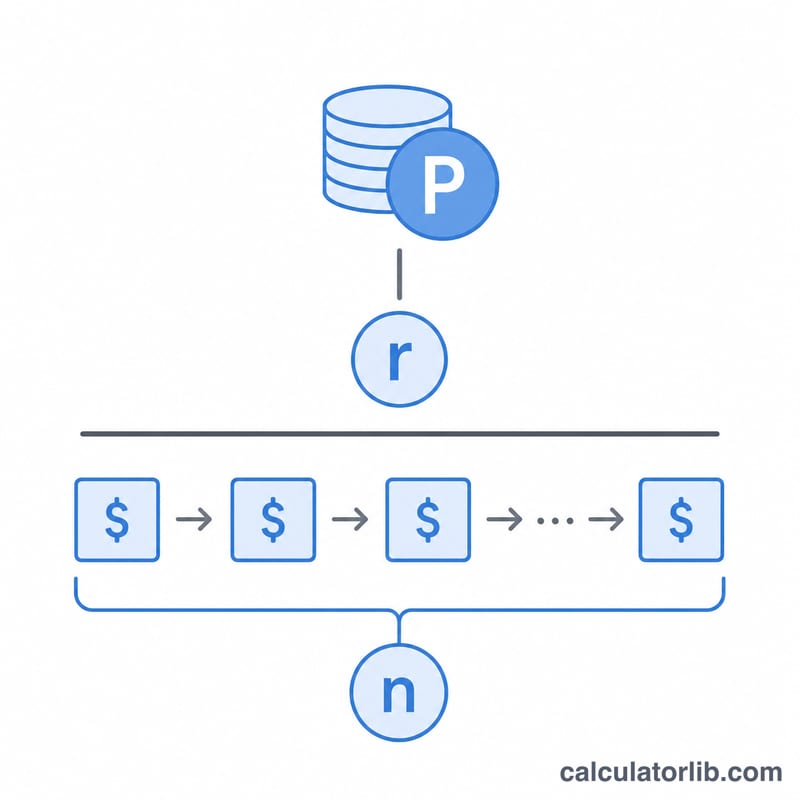

Her taksit, amortisman formülünü kullanır: $$M = \frac{P \cdot r}{1 - (1 + r)^{-n}}$$ Burada P anapara, r aylık faiz oranı (\(\text{APR} \div 100 \div 12\)) ve n toplam aylık taksit sayısıdır. Toplam maliyet \(M \times n\), toplam faiz ise bu tutardan anaparanın çıkarılmasıyla bulunur.

Örnek Hesaplama

Kredi A: 60 ay vadeyle %6 APR'den 20.000 $. Aylık oran \(= 0{,}005\), taksit \(\approx 386{,}66\ \$\), toplam maliyet \(\approx 23.199{,}36\ \$\), faiz \(\approx 3.199{,}36\ \$\). Kredi B: 72 ay vadeyle %4,5 APR'den 19.000 $. Aylık oran \(= 0{,}00375\), taksit \(\approx 301{,}61\ \$\), toplam maliyet \(\approx 21.715{,}67\ \$\), faiz \(\approx 2.715{,}67\ \$\). Kredi B genel olarak daha hesaplıdır ve yaklaşık 1.483,69 $ tasarruf sağlar — aylık taksiti de daha düşüktür, çünkü daha az borç alınmıştır.

Sık Sorulan Sorular

Düşük aylık taksit, kredinin daha ucuz olduğu anlamına mı gelir? Hayır. Uzun vade aylık taksiti düşürür ama toplam faizi artırabilir. Her zaman toplam maliyeti karşılaştırın.

Buradaki APR nedir? Yıllık yüzde oranıdır (annual percentage rate); taksit hesabında aylık bileşik nominal yıllık oran olarak ele alınır.

Farklı kredi tutarlarını karşılaştırabilir miyim? Evet — krediler farklı anapara, oran ve vadelere sahip olabilir. Toplam maliyet, gerçekte geri ödeyeceğiniz her şeyi yansıtır.