Aylık Taksite Göre Kredi Karşılaştırma Aracı nedir?

Bu araç, faiz oranı, vade ve peşin masraflar açısından birbirinden farklı olabilen iki kredi teklifini karşılaştırır. Her teklif için aylık taksit tutarını, toplam faizi ve (masraflar dahil) toplam maliyeti hesaplar; ardından kredinin tüm ömrü boyunca hangisinin daha ucuza geldiğini ve ne kadar tasarruf ettiğinizi söyler.

Nasıl kullanılır?

Önce kredi tutarını girin; ardından A Teklifi ve B Teklifi için yıllık faiz oranını (APR), ay cinsinden vadeyi ve varsa peşin masrafları yazın. Hesaplayıcı, her teklif için aylık taksiti ve toplam geri ödeyeceğiniz tutarı gösterir, daha düşük maliyetli seçeneği öne çıkarır.

Formülün açıklaması

Aylık taksit, standart amortisman (eşit taksitli geri ödeme) formülüyle hesaplanır:

$$\text{PMT} = P \times \frac{r}{1-(1+r)^{-n}}$$

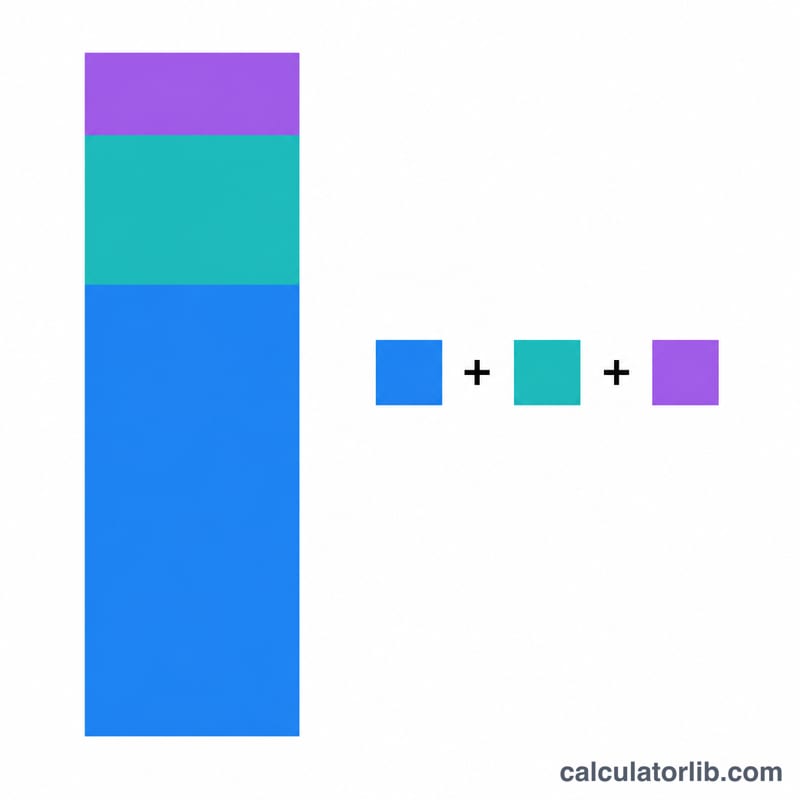

Burada P kredi tutarı, r aylık faiz oranı (\(\text{APR} \div 12 \div 100\)) ve n ay sayısıdır. Toplam maliyet \(\text{PMT} \times n + \text{masraflar}\), toplam faiz ise \(\text{PMT} \times n - P\) şeklinde bulunur.

Örnek hesaplama

20.000 $ kredi çekiyorsunuz. A Teklifi: %6,5 APR, 60 ay, 300 $ masraf. Aylık oran \(= 0{,}0054167\), \(\text{PMT} \approx 391{,}32\) $, toplam maliyet \(\approx 24.079{,}38\) $. B Teklifi: %5,9 APR, 72 ay, 0 $ masraf. \(\text{PMT} \approx 330{,}94\) $, toplam maliyet \(\approx 23.827{,}39\) $. B Teklifi, vadesi daha uzun olmasına rağmen toplam maliyette yaklaşık 252,11 $ daha ucuza geliyor.

Sıkça Sorulan Sorular

Düşük aylık taksit, kredinin daha ucuz olduğu anlamına mı gelir? Hayır. Uzun vade aylık taksiti düşürür ama toplam faizi artırabilir. Bu araç toplam maliyeti karşılaştırdığı için gerçek tabloyu görürsünüz.

Masraflar dahil mi? Evet — peşin masraflar toplam maliyete eklenir, böylece iki teklif adil biçimde karşılaştırılır.

Faiz oranı %0 ise ne olur? Bu durumda hesaplayıcı, ana parayı doğrudan ay sayısına bölerek taksiti bulur.