这个计算器能做什么

贷款对比计算器让你把两笔贷款并排放在一起,一眼看出到底哪笔更划算。利率低的那笔不一定更省钱——期限拉得太长,哪怕利率更低,累计利息也可能更多。通过对比月供、总利息和总成本,你能在签字之前就把账算清楚。

如何使用

分别为两笔贷款输入贷款本金、以百分比表示的年化利率(APR)以及以月为单位的还款期限。计算器会先把 APR 换算成月利率,按标准的等额本息公式算出每月还款额,再乘以还款月数得到总成本。总成本较低的那笔贷款会被高亮显示,并告诉你能省下多少钱。

公式详解

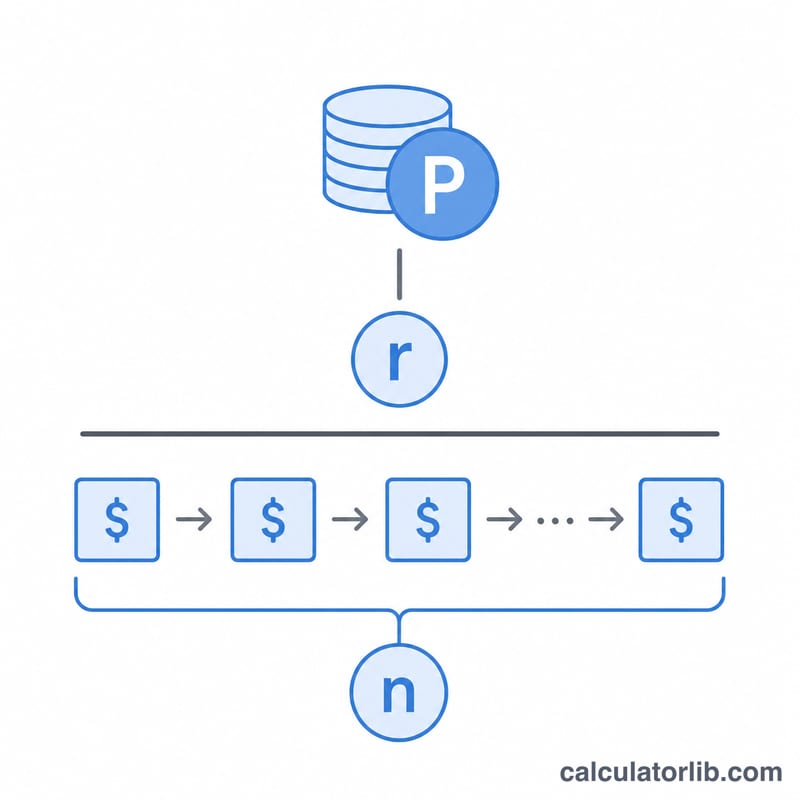

每期还款额采用等额本息公式 \(M = \dfrac{P \cdot r}{1 - (1 + r)^{-n}}\),其中 \(P\) 是本金,\(r\) 是月利率(APR ÷ 100 ÷ 12),\(n\) 是还款总月数。总成本为 \(M \times n\),总利息则是总成本减去本金。

$$M = P \cdot \frac{r\,(1+r)^{n}}{(1+r)^{n}-1} \qquad \text{Total} = M \cdot n \qquad \text{Interest} = \text{Total} - P$$

实例演算

贷款 A:本金 $20,000,APR 6%,期限 60 个月。月利率 \(= 0.005\),月供约 $386.66,总成本约 $23,199.36,利息约 $3,199.36。贷款 B:本金 $19,000,APR 4.5%,期限 72 个月。月利率 \(= 0.00375\),月供约 $301.61,总成本约 $21,715.67,利息约 $2,715.67。综合来看贷款 B 更便宜,可省约 $1,483.69——而且它的月供也更低,部分原因是借款金额本身更少。

常见问题

月供更低就代表贷款更便宜吗?不一定。期限越长,月供越低,但累计的总利息可能更多。一定要对比总成本。

这里说的 APR 是什么?就是年化利率(Annual Percentage Rate),在计算还款时按名义年利率、每月复利来处理。

可以对比不同金额的贷款吗?可以——两笔贷款的本金、利率和期限都可以不同。总成本反映的是你实际需要偿还的全部金额。