ماذا تفعل هذه الحاسبة

تتيح لك حاسبة مقارنة القروض وضع قرضين جنبًا إلى جنب لتكتشف أيّهما أرخص فعليًا. فمعدل النسبة السنوية (APR) الأقل لا يفوز دائمًا — إذ قد تتسبب المدة الأطول في تراكم الفوائد حتى مع نسبة أدنى. وعبر المقارنة بين القسط الشهري وإجمالي الفائدة والتكلفة الكلية، تحصل على الصورة الكاملة قبل أن توقّع.

كيفية الاستخدام

أدخل مبلغ القرض (أصل الدين)، ومعدل النسبة السنوية كنسبة مئوية، والمدة بالأشهر لكل قرض. تحوّل الحاسبة معدل النسبة السنوية إلى معدل شهري، ثم تحسب القسط الشهري المُستهلَك بالطريقة المعتادة، ثم تضربه في عدد الأشهر لإيجاد التكلفة الإجمالية. ويُبرَز القرض ذو التكلفة الإجمالية الأقل، مع بيان المبلغ الذي توفّره.

شرح المعادلة

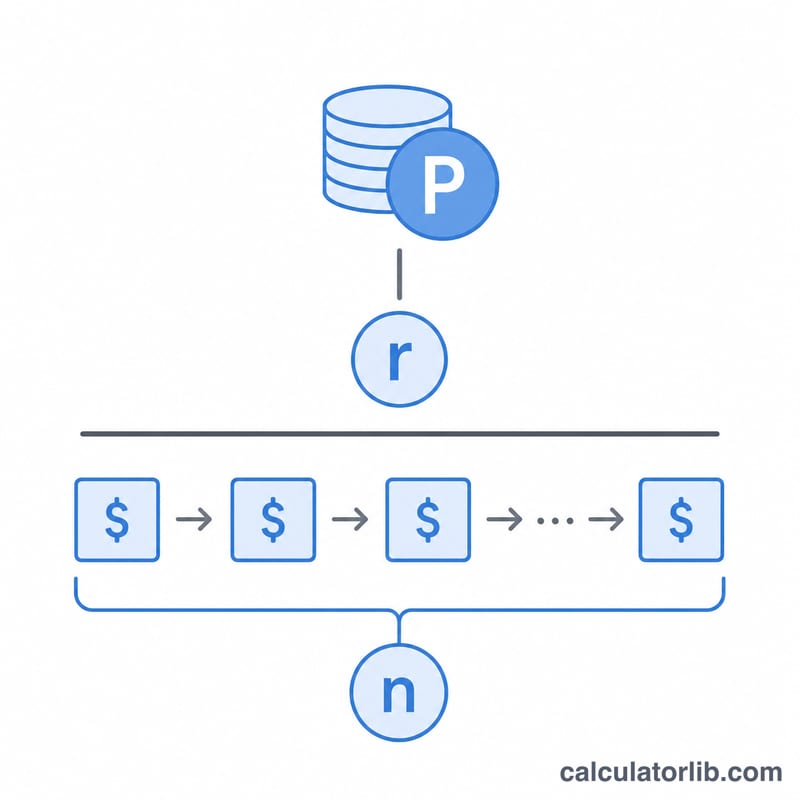

يُحسب كل قسط باستخدام معادلة الاستهلاك $$M = P \cdot \frac{r}{1 - (1 + r)^{-n}}$$ حيث \(P\) هو أصل الدين، و\(r\) هو معدل الفائدة الشهري (معدل النسبة السنوية ÷ 100 ÷ 12)، و\(n\) هو عدد الأقساط الشهرية. أما التكلفة الإجمالية فهي \(M \times n\)، وإجمالي الفائدة هو هذا المجموع مطروحًا منه أصل الدين.

مثال محلول

القرض A: 20,000 دولار بمعدل نسبة سنوية 6% على مدى 60 شهرًا. المعدل الشهري \(= 0.005\)، والقسط \(\approx 386.66\) دولارًا، والتكلفة الإجمالية \(\approx 23{,}199.36\) دولارًا، والفائدة \(\approx 3{,}199.36\) دولارًا. القرض B: 19,000 دولار بمعدل نسبة سنوية 4.5% على مدى 72 شهرًا. المعدل الشهري \(= 0.00375\)، والقسط \(\approx 301.61\) دولارًا، والتكلفة الإجمالية \(\approx 21{,}715.67\) دولارًا، والفائدة \(\approx 2{,}715.67\) دولارًا. القرض B أرخص إجمالًا، إذ يوفّر نحو 1,483.69 دولار — وقسطه الشهري أقل أيضًا لأن المبلغ المقترض فيه أصغر.

الأسئلة الشائعة

هل القسط الشهري الأقل يعني قرضًا أرخص؟ لا. فالمدة الأطول تخفّض القسط الشهري لكنها قد ترفع إجمالي الفائدة. قارن دائمًا بالتكلفة الإجمالية.

ما المقصود بمعدل النسبة السنوية (APR) هنا؟ هو المعدل السنوي المئوي، ويُعامَل كمعدل سنوي اسمي يُركَّب شهريًا في حسابات القسط.

هل يمكنني مقارنة مبالغ قروض مختلفة؟ نعم — يمكن أن تختلف القروض في أصل الدين والمعدلات والمدد. وتعكس التكلفة الإجمالية كل ما ستسدده فعليًا.