Công cụ này giúp gì cho bạn

Công cụ Tính Khoản Vay Tối Đa Theo Tỷ Lệ DTI ước tính số tiền vay lớn nhất mà bạn có thể kham được trên thực tế, dựa trên tỷ lệ nợ trên thu nhập (DTI). Các tổ chức cho vay dùng DTI để giới hạn phần thu nhập hằng tháng (trước thuế) được dùng để trả nợ. Công cụ này tính ngược từ giới hạn đó để cho bạn biết số tiền gốc tối đa mà mức trả nợ cho phép có thể "gánh" được.

Lưu ý: DTI là khái niệm phổ biến trong cho vay mua nhà và tiêu dùng ở Mỹ. Tại Việt Nam, ngân hàng cũng xét tỷ lệ tương tự khi thẩm định khoản vay (thường khống chế tổng nghĩa vụ trả nợ ở mức 50–70% thu nhập), nhưng tiêu chí cụ thể có thể khác. Hãy xem đây là con số tham khảo.

Cách sử dụng

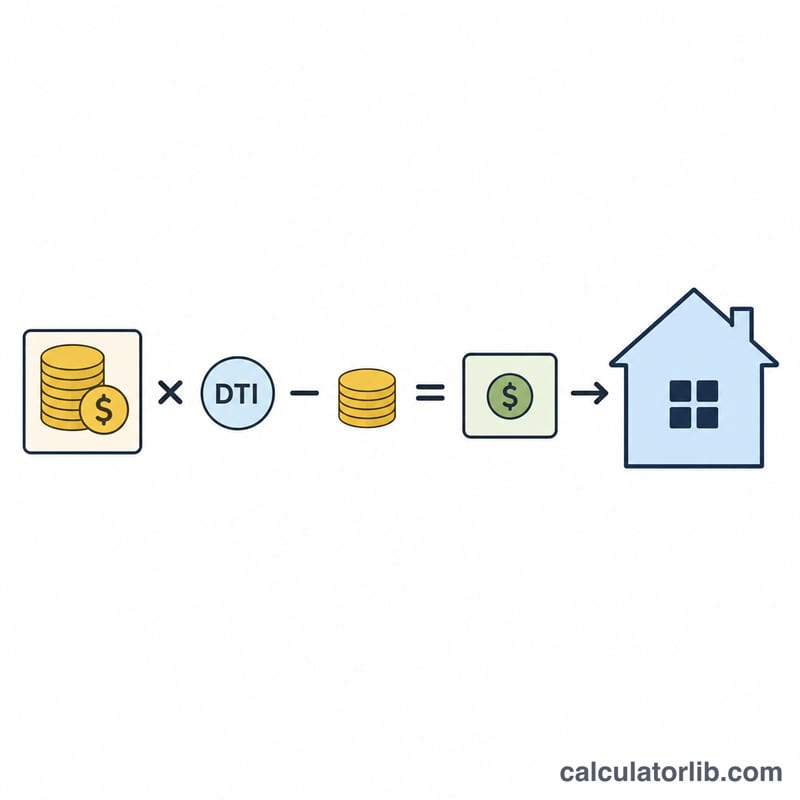

Nhập thu nhập hằng tháng trước thuế, tỷ lệ DTI tối đa mà bạn (hoặc ngân hàng) muốn áp dụng, các khoản trả nợ hằng tháng hiện có (thẻ tín dụng, vay mua xe, v.v.), lãi suất theo năm và kỳ hạn vay tính bằng năm. Công cụ sẽ trừ các khoản nợ hiện có khỏi mức trả nợ mà DTI cho phép để tìm phần còn lại dành cho khoản vay mới, rồi quy đổi số tiền trả hằng tháng đó thành hạn mức vay tối đa.

Giải thích công thức

Trước tiên, tính số tiền có thể dành cho khoản vay mới: Số tiền khả dụng = Thu nhập × DTI − Nợ hiện có. Sau đó, ta xem khoản trả này như một dòng tiền đều (niên kim thông thường) và tìm giá trị hiện tại của nó:

$$L = M \cdot \frac{1-(1+r)^{-n}}{r}$$trong đó

$$\left\{ \begin{aligned} M &= \text{Thu nhập} \cdot \frac{\text{DTI \%}}{100} - \text{Nợ hiện có} \\ r &= \frac{\text{Lãi suất \%}}{1200} \\ n &= 12 \cdot \text{Kỳ hạn (năm)} \end{aligned} \right.$$trong đó r là lãi suất theo tháng (lãi suất năm ÷ 12 ÷ 100) và n là số kỳ trả hằng tháng (số năm × 12). Khi lãi suất bằng 0, khoản vay tối đa chỉ đơn giản bằng \(M \cdot n\).

Ví dụ minh họa

Giả sử thu nhập trước thuế của bạn là 5.000 USD/tháng, giới hạn DTI là 36%, bạn đang trả 500 USD cho các khoản nợ khác, lãi suất là 6% và kỳ hạn là 30 năm. Mức trả được phép \(= 5{.}000 \times 0{,}36 = 1{.}800\) USD; trừ đi 500 USD còn lại 1.300 USD khả dụng. Với \(r = 0{,}005\) và \(n = 360\),

$$L \approx 1{.}300 \times 166{,}7916 \approx 216{.}829 \text{ USD}$$Câu hỏi thường gặp

Đây có phải là phê duyệt trước (pre-approval) không? Không. Đây chỉ là con số ước tính. Ngân hàng còn xét điểm tín dụng, số tiền trả trước và nhiều yếu tố khác.

Tôi nên dùng tỷ lệ DTI nào? Nhiều ngân hàng cho vay mua nhà giới hạn tổng DTI ở mức khoảng 36–43%. Tỷ lệ càng thấp thì bạn càng có thêm "đệm" tài chính an toàn.

Con số này đã gồm thuế và bảo hiểm chưa? Chưa. Với khoản vay mua nhà, hãy dành một phần số tiền khả dụng cho thuế tài sản và bảo hiểm trước khi áp dụng con số này.