このシミュレーターでできること

「DTIから借入可能額を計算するシミュレーター」は、DTI(Debt-to-Income=返済負担率)をもとに、現実的に借りられる最大のローン額を試算するツールです。海外(主に米国)の金融機関では、毎月の総収入のうち返済に充てられる割合の上限としてDTIを使います。このツールはその上限から逆算し、設定した返済額の枠でどれだけの元金を借りられるかを示します。なお、日本では同様の指標として「返済負担率」が使われますが、金融機関ごとの基準や住宅ローン審査の考え方は異なるため、参考値としてご活用ください。

使い方

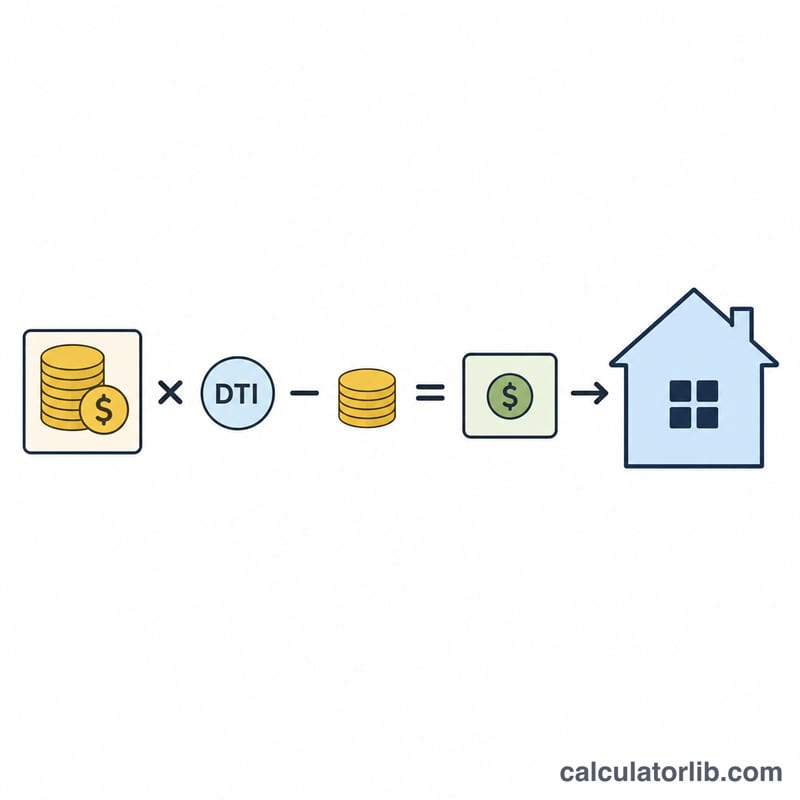

毎月の総収入(額面)、許容するDTIの上限(自分で設定する値、または金融機関の基準)、現在支払っている毎月の返済額(クレジットカード、自動車ローンなど)、年利、返済期間(年数)を入力します。シミュレーターはDTIで認められる返済額から既存の返済額を差し引いて、新たなローンに使える余裕を算出し、その月々の返済額を最大借入額へと換算します。

計算式の解説

まず、新規ローンに使える返済額を求めます:利用可能返済額 = 収入 × DTI − 既存の返済額。次に、この返済額を毎月一定額を支払う「年金(アニュイティ)」とみなし、その現在価値を計算します:

$$L = M \cdot \frac{1-(1+r)^{-n}}{r}$$ここで \(r\) は月利(年利 ÷ 12 ÷ 100)、\(n\) は返済回数(年数 × 12)です。金利がゼロの場合は、最大借入額は単純に \(L = M \cdot n\) となります。

計算例

たとえば、毎月の総収入が5,000ドル、DTI上限が36%、すでに他の返済に500ドル支払っており、金利が6%、返済期間が30年だとします。認められる返済額は \(5{,}000 \times 0.36 = 1{,}800\) ドル。ここから500ドルを差し引くと、1,300ドルが新規ローンに使えます。\(r = 0.005\)、\(n = 360\) として計算すると、最大借入額は約

$$1{,}300 \times 166.7916 \approx 216{,}829 \text{ ドル}$$となります。

よくある質問

これは事前審査(プレ承認)と同じですか? いいえ。あくまで試算です。金融機関は信用スコア、頭金、その他さまざまな要素を考慮します。

DTIはどのくらいに設定すればいい? 米国の多くの住宅ローンでは、DTIの上限を36〜43%前後に設定しています。比率を低くするほど、家計に余裕が生まれます。

税金や保険料は含まれますか? いいえ。住宅ローンの場合は、この数値を当てはめる前に、利用可能な返済額のうち固定資産税や保険料に充てる分をあらかじめ取り分けておきましょう。