ماذا تفعل هذه الحاسبة

تساعدك حاسبة أقصى قرض من نسبة الدين إلى الدخل على تقدير أكبر قرض يمكنك تحمّله واقعيًا بالاعتماد على نسبة الدين إلى الدخل (DTI). تعتمد جهات الإقراض على هذه النسبة لتحديد الحد الأقصى من دخلك الشهري الإجمالي الذي يمكن أن يُخصَّص لسداد الديون. تعمل هذه الأداة بشكل عكسي انطلاقًا من ذلك الحد لتخبرك بأكبر مبلغ أصلي يستطيع سقف الدفعة الذي تحدده الجهة المُقرضة أن يدعمه.

كيفية الاستخدام

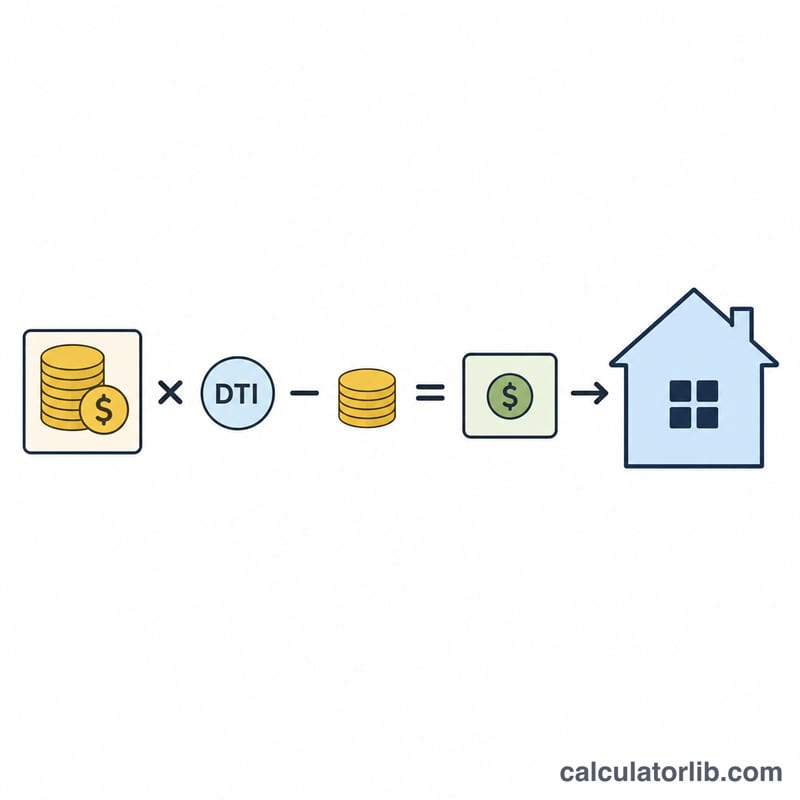

أدخل دخلك الشهري الإجمالي، والحد الأقصى لنسبة الدين إلى الدخل التي ترغب أنت (أو الجهة المُقرضة) في السماح بها، ودفعات ديونك الشهرية الحالية (البطاقات الائتمانية، قروض السيارات، وغيرها)، ومعدل الفائدة السنوي، ومدة القرض بالسنوات. تطرح الحاسبة الديون القائمة من الدفعة المسموح بها ضمن نسبة الـ DTI لتحديد المتاح لقرض جديد، ثم تحوّل تلك الدفعة الشهرية إلى أقصى مبلغ قرض ممكن.

شرح المعادلة

أولًا نحسب الدفعة المتاحة للقرض الجديد: الدفعة المتاحة = الدخل × نسبة DTI − الديون الأخرى. ثم نتعامل مع هذه الدفعة كدفعات سنوية منتظمة ونحسب قيمتها الحالية:

$$L = M \cdot \frac{1-(1+r)^{-n}}{r}$$حيث \(r\) هو معدل الفائدة الشهري (المعدل السنوي ÷ 12 ÷ 100) و\(n\) هو عدد الدفعات الشهرية (السنوات × 12). وعندما يكون المعدل صفرًا، يساوي أقصى قرض ببساطة الدفعة المتاحة \(\times n\).

مثال تطبيقي

لنفترض أن دخلك الإجمالي 5,000 دولار شهريًا، وحد الـ DTI لديك 36%، وتسدد بالفعل 500 دولار من ديون أخرى، ومعدل الفائدة 6%، والمدة 30 عامًا. الدفعات المسموح بها \(= 5{,}000 \times 0.36 = 1{,}800\) دولار؛ وبعد طرح 500 دولار يتبقى 1,300 دولار متاحة. مع \(r = 0.005\) و\(n = 360\)، يكون أقصى قرض:

$$L \approx 1{,}300 \times 166.7916 \approx 216{,}829 \text{ دولارًا}$$الأسئلة الشائعة

هل هذا مثل الموافقة المبدئية على القرض؟ لا. إنه مجرد تقدير. تأخذ الجهات المُقرضة في الحسبان درجة الائتمان والدفعة المقدّمة وعوامل أخرى. كما تختلف معايير الإقراض من دولة إلى أخرى، فهذه الحسبة تتبع المنطق المتعارف عليه عالميًا ولا تمثل قواعد جهة محددة.

ما نسبة الـ DTI التي ينبغي أن أستخدمها؟ تحدّ كثير من جهات الإقراض العقاري إجمالي نسبة الدين إلى الدخل عند ما يقارب 36–43%. والنسب الأدنى تترك هامشًا ماليًا أكبر للأمان.

هل يشمل ذلك الضرائب والتأمين؟ لا. بالنسبة للقروض العقارية، خصّص جزءًا من دفعتك المتاحة للضرائب العقارية والتأمين قبل الاعتماد على هذا الرقم.