ماذا تفعل هذه الحاسبة

تحسب حاسبة معدل الفائدة الضمني معدل العائد المركب الثابت الذي يحوّل مبلغًا ابتدائيًا إلى مبلغ نهائي خلال عدد محدد من الفترات. وهي تعمل بعكس معادلة القيمة المستقبلية: فبدلًا من أن تعرف المعدل وتتوقّع النمو إلى الأمام، أنت تعرف نقطة البداية ونقطة النهاية، وتريد معرفة المعدل الذي يربط بينهما. وهذه الفكرة نفسها هي معدل النمو السنوي المركّب (CAGR) عندما تُقاس الفترات بالسنوات.

طريقة الاستخدام

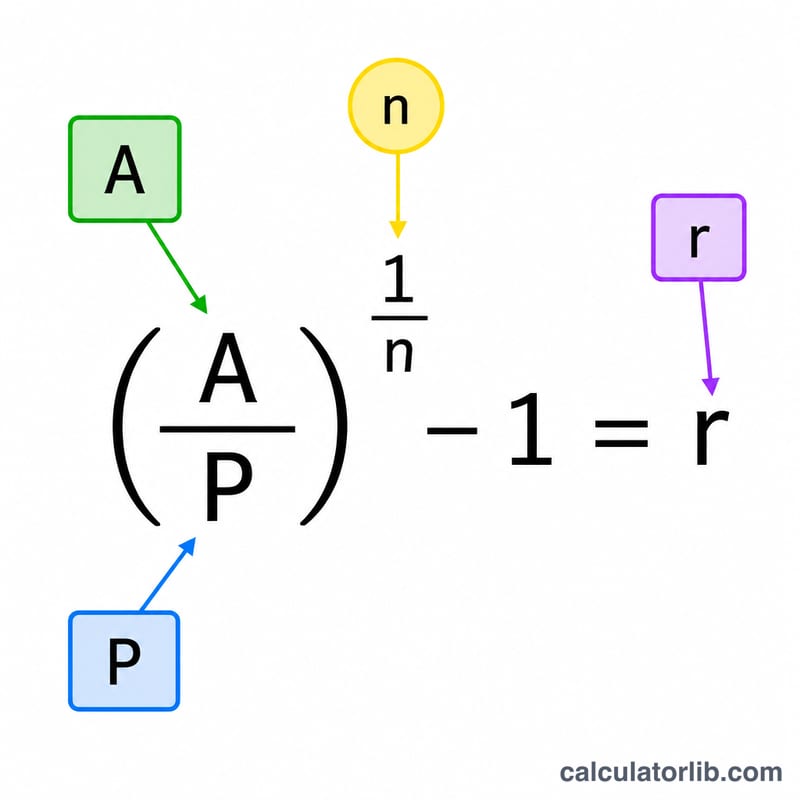

أدخل القيمة الابتدائية (P) — أي استثمارك الأولي أو إيداعك أو رصيدك في البداية. ثم أدخل القيمة النهائية (A) — أي المبلغ النهائي بعد النمو. وأخيرًا أدخل عدد الفترات (n) — وغالبًا ما تكون سنوات، لكنها قد تكون أشهرًا أو أرباعًا أو أي وحدة زمنية ثابتة. وتظهر النتيجة على شكل المعدل الضمني لكل فترة، وإجمالي النمو على كامل المدة، والمكسب المطلق.

شرح المعادلة

المعادلة الأساسية هي $$r = \left( \frac{\text{End Value (A)}}{\text{Start Value (P)}} \right)^{\frac{1}{\text{Periods (n)}}} - 1$$ قسمة A على P تعطيك عامل النمو على كامل المدة. ورفع هذا العامل إلى الأس \(1/n\) "يوزّع" هذا النمو بالتساوي على كل فترة، ثم طرح 1 يعيد تحويل العامل إلى معدل. وبضرب الناتج في 100 تحصل على النسبة المئوية.

مثال تطبيقي

لنفترض أنك استثمرت 1,000 دولار فأصبحت 1,500 دولار بعد 5 سنوات. عامل النمو هو \(1{,}500 / 1{,}000 = 1.5\). وبرفعه إلى الأس 1/5 نحصل على \(1.5^{0.2} \approx 1.08447\)، أي أن \(r \approx 0.08447\)، أو ما يعادل نحو 8.45% سنويًا. وكان إجمالي النمو 50%، وبلغ المكسب 500 دولار.

الأسئلة الشائعة

هل هذا هو معدل النمو السنوي المركّب (CAGR) نفسه؟ نعم — عندما تكون الفترات سنوات، يساوي المعدل الضمني معدل النمو السنوي المركّب تمامًا.

ماذا لو كانت القيمة النهائية أقل من القيمة الابتدائية؟ تعطي الحاسبة معدلًا سالبًا، وهو ما يدل على خسارة في كل فترة.

هل أستطيع استخدام الأشهر بدلًا من السنوات؟ نعم. فقط اجعل n مساويًا لعدد الأشهر، وعندها يكون المعدل الناتج معدلًا شهريًا.