이 계산기의 기능

내재 이자율 계산기는 처음 금액이 일정 기간 동안 최종 금액으로 불어나는 데 필요한 일정한 복리 수익률을 구해 줍니다. 미래가치 공식을 거꾸로 적용한 셈인데요, 이자율을 알고 앞으로의 금액을 추정하는 대신 시작 금액과 끝 금액을 이미 알고 있는 상태에서 그 둘을 연결하는 수익률을 찾아내는 방식입니다. 기간 단위가 '연(年)'이라면 이는 흔히 말하는 CAGR(연평균 복리 성장률)과 동일한 개념입니다.

사용 방법

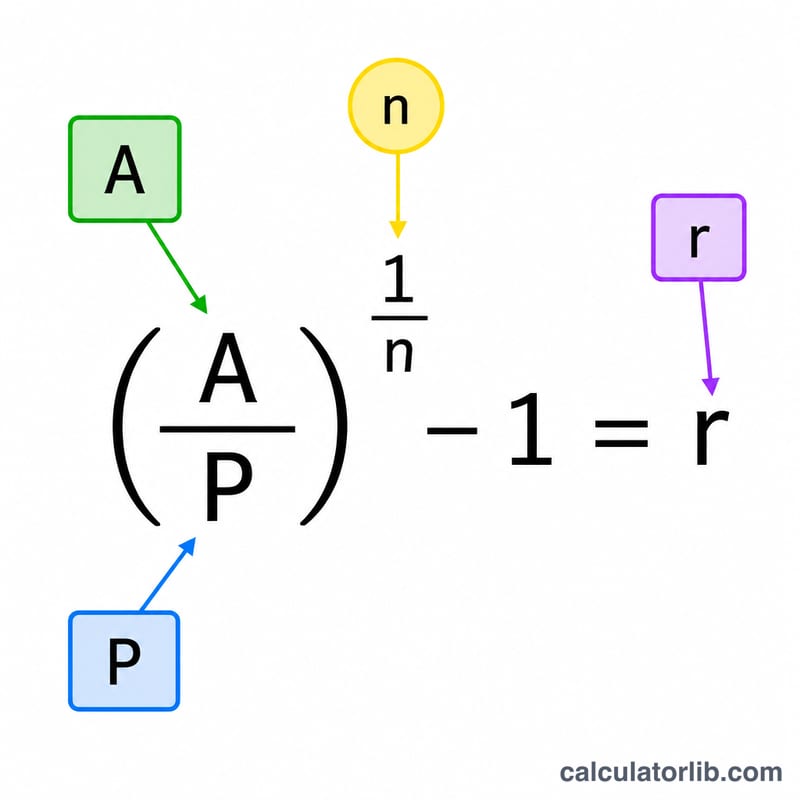

시작 금액(\(P\))에는 최초 투자금, 예치금, 또는 처음 잔액을 입력하세요. 종료 금액(\(A\))에는 성장이 끝난 뒤의 최종 금액을 입력합니다. 기간 수(\(n\))에는 기간의 개수를 넣는데, 보통 연 단위를 쓰지만 월·분기 등 일관된 단위라면 무엇이든 가능합니다. 결과로는 기간당 내재 수익률, 전체 기간의 총 성장률, 그리고 절대 증가액을 보여 줍니다.

공식 풀이

핵심 공식은 다음과 같습니다.

$$r = \left( \frac{\text{End Value (A)}}{\text{Start Value (P)}} \right)^{\frac{1}{\text{Periods (n)}}} - 1$$

\(A\)를 \(P\)로 나누면 전체 기간 동안의 성장 배수가 나옵니다. 여기에 \(1/n\) 제곱을 취하면 그 성장이 각 기간에 고르게 '분배'되고, 마지막으로 1을 빼면 배수가 다시 이자율로 환산됩니다. 100을 곱하면 백분율(%)로 나타낼 수 있습니다.

계산 예시

1,000달러를 투자했더니 5년 뒤 1,500달러가 되었다고 가정해 봅시다. 성장 배수는 \(1{,}500 / 1{,}000 = 1.5\) 입니다. 여기에 \(1/5\) 제곱을 하면 \(1.5^{0.2} \approx 1.08447\) 이 되므로 \(r \approx 0.08447\), 즉 연 약 8.45%가 됩니다. 총 성장률은 50%였고, 증가액은 500달러였습니다.

자주 묻는 질문

CAGR과 같은 건가요? 네, 기간 단위가 연이라면 내재 이자율은 곧 연평균 복리 성장률(CAGR)과 같습니다.

종료 금액이 시작 금액보다 작으면 어떻게 되나요? 계산기는 음수 수익률을 보여 주며, 이는 기간당 손실이 발생했음을 의미합니다.

연 대신 월 단위로 써도 되나요? 가능합니다. \(n\)에 개월 수를 넣으면 결과로 나오는 수익률은 월 단위 이자율이 됩니다.