명목이자율 계산기란?

이 계산기는 실효연이율(EAR)을 선택한 복리 주기에 맞춘 명목연이율로 변환해 줍니다. 실효이율은 복리 효과까지 반영해 1년 동안 실제로 받거나 내게 되는 이자를 나타내고, 명목이율(이른바 '표시 이율')은 복리를 적용하기 전에 겉으로 내거는 숫자입니다. 복리 때문에 실제 수익은 표시 이율보다 높아지므로, 실효이율에서 명목이율로 거꾸로 환산하려면 아래 공식이 필요합니다.

사용 방법

실효연이율을 퍼센트로 입력하고, 연간 복리 횟수를 함께 입력하세요(월복리는 12, 분기복리는 4, 일복리는 365, 연복리는 1). 그러면 명목연이율과 함께 각 복리 주기마다 적용되는 이율까지 계산해 줍니다.

공식 풀이

명목이율은 다음 식으로 구합니다:

$$i = m \times \left( (1 + r)^{1/m} - 1 \right)$$

여기서 r은 실효연이율(소수로 표기), m은 연간 복리 횟수, i는 명목연이율입니다. \((1 + r)^{1/m}\) 항은 한 주기당 성장 계수를 구하는 부분이고, 여기서 1을 빼면 주기별 이율이 나오며, 여기에 \(m\)을 곱하면 복리를 적용하지 않은 상태로 연 단위 이율로 환산됩니다.

계산 예시

실효연이율이 5%이고 이자가 월복리(\(m = 12\))로 붙는다고 가정해 봅시다. 그러면 \(r = 0.05\)이고:

$$i = 12 \times \left( (1.05)^{1/12} - 1 \right) = 12 \times (1.0040741 - 1) = 12 \times 0.0040741 \approx 0.048889$$ 즉 약 4.8889%가 됩니다. 따라서 실효이율 5%는 월복리 기준 명목이율으로는 약 4.89%에 해당합니다.

자주 묻는 질문

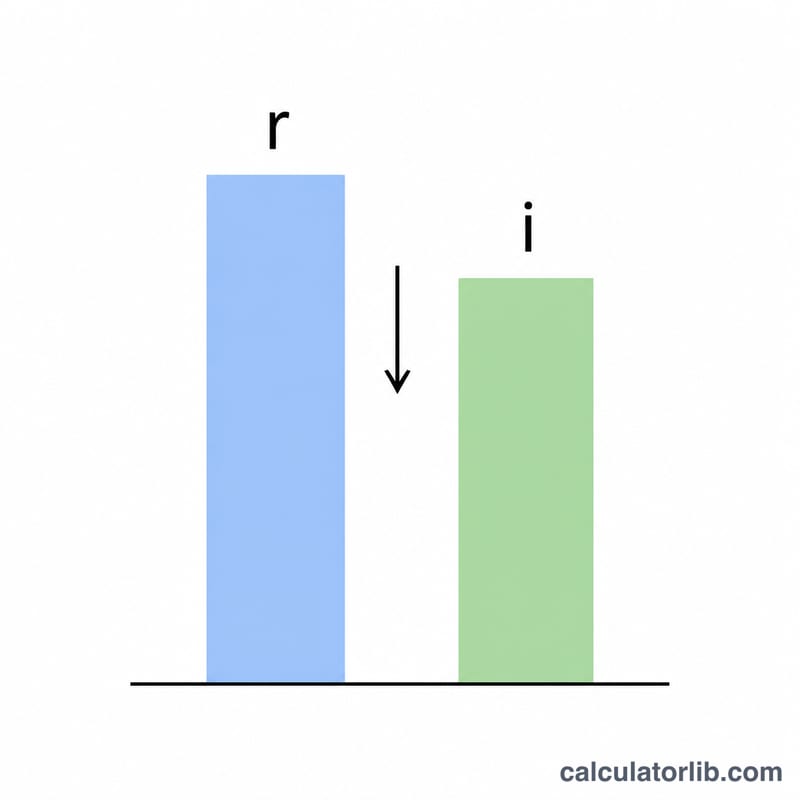

명목이율은 항상 실효이율보다 낮나요? 네, 연간 복리 횟수가 한 번을 넘으면 항상 그렇습니다. 복리가 명목이율 위에 추가 성장을 얹어 주기 때문입니다.

연복리(\(m = 1\))일 때는 어떻게 되나요? 이 경우 명목이율과 실효이율이 정확히 같아집니다.

APR(연이율) · APY와는 어떻게 다른가요? APY는 사실상 실효이율과 같고, 여기서 말하는 명목이율은 수수료를 반영하기 전 APR에 견줄 수 있습니다. 이 도구는 수수료는 고려하지 않고 순수한 복리 계산만 사용합니다.