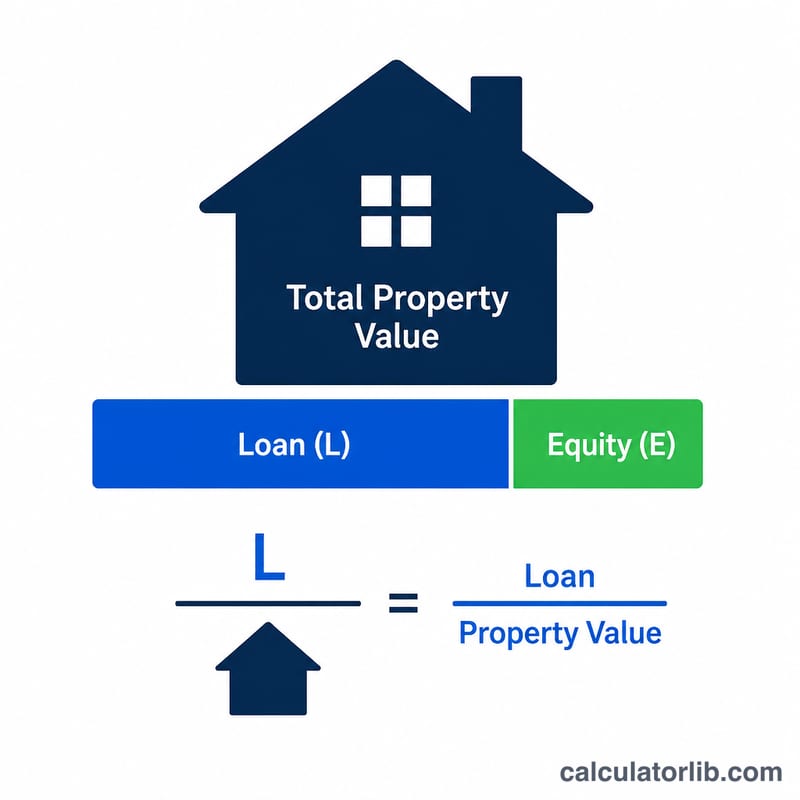

LTV(融資比率)とは?

LTV(ローン・トゥ・バリュー=融資比率)は、住宅ローンや担保付きローンのリスクを金融機関が判断する際に重視する指標です。借入額が物件価格の何パーセントに当たるかをパーセンテージで示します。LTVが低いほど自己資本(エクイティ)が多く、貸し手にとってのリスクが小さいため、より有利な金利を引き出せることが多くなります。一方、LTVが高い場合は、ローン保険(米国でいうPMIなど)の加入を求められたり、審査の条件が厳しくなったりするのが一般的です。なお、日本では融資比率に応じた保証料や審査基準が用いられ、PMIのような制度は通常ありませんが、考え方は共通しています。

この計算ツールの使い方

借りようとしているローンの総額と、査定額または購入価格を入力してください。LTVのパーセンテージに加え、自己資本(エクイティ)が金額とパーセンテージの両方で即座に表示されます。最も堅実で、金融機関の審査に近い結果を得るには、査定額と購入価格のうち低いほうの金額を使うのがおすすめです。

計算式の解説

計算はとてもシンプルです。$$\text{LTV} = \frac{\text{借入額}}{\text{物件価格}} \times 100\%$$。自己資本(エクイティ)はローンでまかなわれていない物件価値の部分で、\(\text{物件価格} - \text{借入額}\) で求めます。また、エクイティの割合(%)は \(100 - \text{LTV}\) となります。

計算例

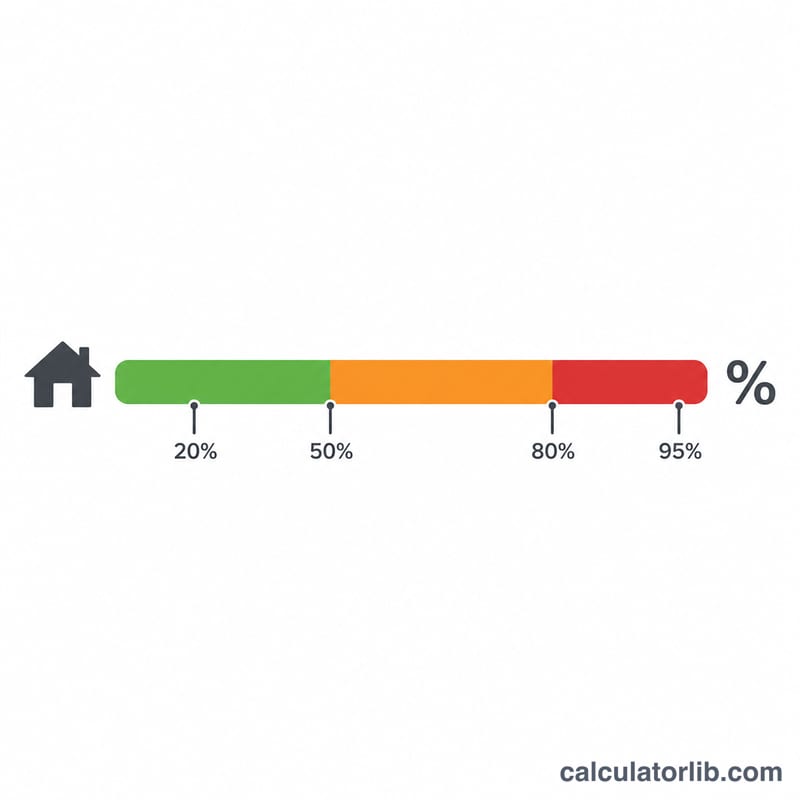

たとえば、25万ドルの価値がある住宅に対して20万ドルの住宅ローンを組むとします。LTVは $$200{,}000 \div 250{,}000 \times 100 = \textbf{80\%}$$ です。自己資本は \(250{,}000\text{ドル} - 200{,}000\text{ドル} = 50{,}000\text{ドル}\) で、物件価値の20%に当たります。LTV80%は、多くの金融機関がこれを下回ると民間住宅ローン保険(PMI)を免除する、よく知られたボーダーラインです。

よくある質問

良いLTV比率の目安は? 一般的にLTVが80%以下であれば良好とされ、ローン保険を回避できたり、より低い金利を確保できたりする可能性があります。

LTVは時間とともに変わりますか? はい。ローンの返済が進んだり、物件価格が上昇したりすると、LTVは下がり、自己資本(エクイティ)は増えていきます。

LTVが高いと審査に落ちますか? 必ずしもそうとは限りません。ただし、LTVが高いローン(90%以上)は金利が高くなりがちで、追加の保険や頭金の増額を求められることがあります。