LTV(融資比率)とは?

LTV(Loan-to-Value、融資比率)とは、借入額を担保となる物件の評価額または購入価格と比較した割合のことです。海外(特に米国・英国など)の住宅ローン審査では、LTVは貸し手にとってのリスクを測る重要な指標として使われます。自己資金(エクイティ)が多いほど、つまりLTVが低いほど、貸し手の負うリスクは小さくなります。LTVが低ければ、より有利な金利を引き出せることが多く、民間住宅ローン保険(PMI)などの追加コストを避けられる場合もあります。なお、日本の金融機関では「融資比率」「掛目」といった考え方が近いものの、審査基準や保険制度は国によって異なる点にご注意ください。

この計算ツールの使い方

希望する借入額(または現在の住宅ローン残高)と、物件価格(購入価格または評価額)を入力してください。LTVのパーセンテージに加え、保有する純資産(エクイティ)を金額と割合の両方で表示します。購入価格と評価額が異なる場合は、多くの貸し手と同様に、低いほうの金額を使うのがおすすめです。

計算式の解説

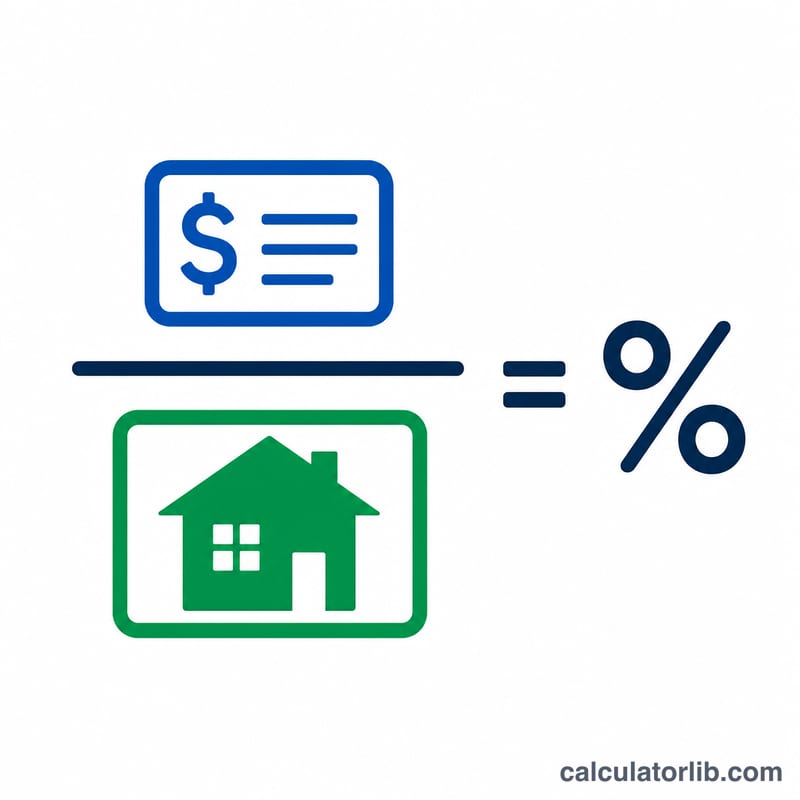

LTVは「借入額 ÷ 物件価格 × 100」で求められるシンプルな指標です。

$$\text{LTV} = \frac{\text{Loan Amount}}{\text{Property Value}} \times 100\%$$たとえば、30万ドルの物件に対して24万ドルのローンを組む場合、\(240{,}000 \div 300{,}000 = 0.8\) となり、LTVは80%です。残りの20%(6万ドル)があなたの純資産(エクイティ)にあたります。多くの貸し手はLTV80%以下を好み、それを超えると住宅ローン保険や金利の上乗せが発生することがあります。

具体的な計算例

評価額30万ドルの物件を、24万ドルの住宅ローンで購入するケースを考えてみましょう。

$$\text{LTV} = \left( \frac{240{,}000}{300{,}000} \right) \times 100 = 80\%$$純資産は \(300{,}000 - 240{,}000 = 60{,}000\) ドルで、これは物件価格の20%に相当します。

よくある質問(FAQ)

理想的なLTVはどのくらい? 一般的にLTV80%以下が良好とされ、多くの場合、住宅ローン保険の加入義務を回避できます。

LTVが低いと金利は有利になる? はい、たいていの場合そうです。LTVが低いほど借り手の自己資金が多く、貸し手のリスクが小さいため、より低い金利につながりやすくなります。

LTVが100%を超えることはある? あります。ローン残高が物件価格を上回ると(たとえば不動産価格の下落後など)、いわゆる「オーバーローン(債務超過)」の状態となり、LTVは100%を超えます。