लोन-टू-वैल्यू (LTV) क्या है?

लोन-टू-वैल्यू रेशियो यह बताता है कि आप जितनी राशि उधार ले रहे हैं, वह उस प्रॉपर्टी की कीमत (अप्रेज़्ड वैल्यू या खरीद मूल्य) के मुकाबले कितनी है, जिस पर लोन लिया जा रहा है। बैंक और लेंडर LTV को जोखिम मापने का एक अहम पैमाना मानते हैं: आपकी इक्विटी जितनी ज़्यादा होगी (यानी LTV जितना कम होगा), लेंडर पर उतना ही कम जोखिम रहेगा। कम LTV अक्सर बेहतर ब्याज दरें दिलाता है और कुछ अतिरिक्त खर्चों — जैसे प्राइवेट मॉर्गेज इंश्योरेंस (PMI) — से बचने में मदद करता है। ध्यान दें: PMI और 80% LTV जैसे नियम मुख्य रूप से अमेरिका जैसे बाज़ारों में लागू होते हैं; भारत में होम लोन की LTV सीमाएँ RBI द्वारा तय होती हैं और बैंक के नियमों पर निर्भर करती हैं।

इस कैलकुलेटर का इस्तेमाल कैसे करें

वह लोन राशि डालें जो आप लेना चाहते हैं (या आपका मौजूदा मॉर्गेज बैलेंस) और प्रॉपर्टी की कीमत (खरीद मूल्य या अप्रेज़्ड वैल्यू) भरें। कैलकुलेटर आपको आपका LTV प्रतिशत, मुद्रा में आपकी होम इक्विटी, और इक्विटी का प्रतिशत बताएगा। अगर खरीद मूल्य और अप्रेज़्ड वैल्यू अलग-अलग हों, तो दोनों में से जो कम हो उसी का इस्तेमाल करें — अधिकतर लेंडर भी यही करते हैं।

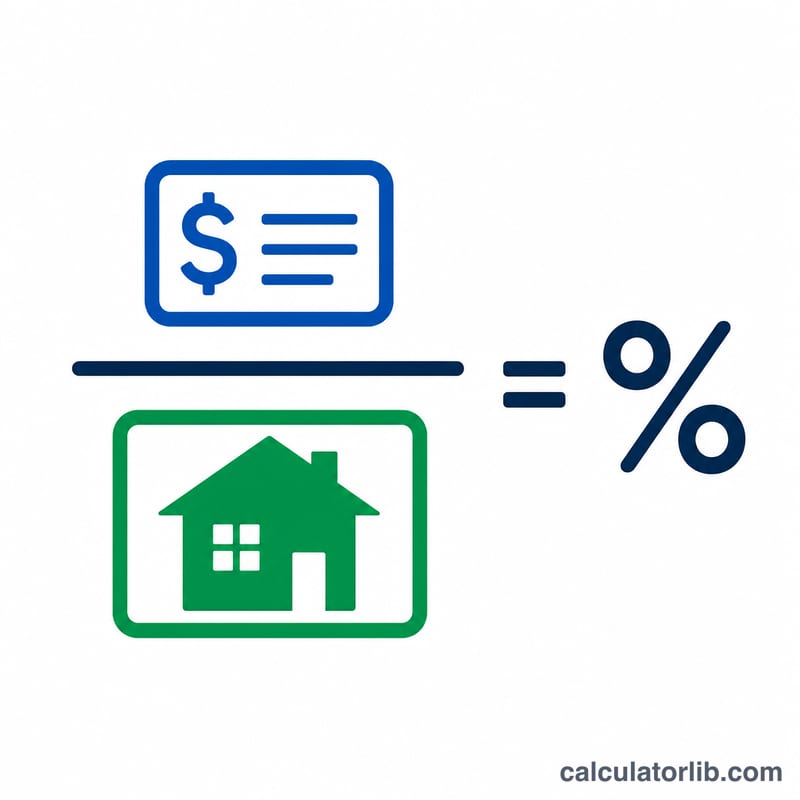

फॉर्मूला समझें

LTV निकालना बेहद आसान है — लोन राशि को प्रॉपर्टी की कीमत से भाग दें और प्रतिशत में बदलने के लिए 100 से गुणा करें।

$$\text{LTV} = \frac{\text{Loan Amount}}{\text{Property Value}} \times 100\%$$

उदाहरण के लिए, $300,000 की प्रॉपर्टी पर $240,000 का लोन हो तो \(240{,}000 \div 300{,}000 = 0.8\), यानी 80% LTV। बाकी 20% ($60,000) आपकी इक्विटी है। कई लेंडर 80% या उससे कम LTV पसंद करते हैं; इससे ज़्यादा होने पर मॉर्गेज इंश्योरेंस या ऊँची ब्याज दर लागू हो सकती है।

हल किया हुआ उदाहरण

मान लीजिए आप $300,000 कीमत वाली एक प्रॉपर्टी $240,000 के मॉर्गेज पर खरीदते हैं।

$$\text{LTV} = \frac{240{,}000}{300{,}000} \times 100 = 80\%$$

आपकी इक्विटी होगी \(300{,}000 - 240{,}000 = \$60{,}000\), जो प्रॉपर्टी की कीमत का 20% है।

अक्सर पूछे जाने वाले सवाल (FAQ)

अच्छा LTV रेशियो कितना होता है? 80% या उससे कम का LTV आमतौर पर मज़बूत माना जाता है और इससे अक्सर मॉर्गेज इंश्योरेंस की ज़रूरत से बचा जा सकता है।

क्या कम LTV से बेहतर ब्याज दर मिलती है? आमतौर पर हाँ। कम LTV का मतलब है उधारकर्ता की ज़्यादा इक्विटी और लेंडर का कम जोखिम, जिससे अक्सर कम ब्याज दर मिलती है।

क्या LTV 100% से ज़्यादा हो सकता है? हाँ। अगर लोन प्रॉपर्टी की कीमत से ज़्यादा हो जाए (जैसे बाज़ार में गिरावट के बाद), तो आप निगेटिव इक्विटी में होते हैं और LTV 100% से ऊपर चला जाता है।