什么是贷款价值比(LTV)?

贷款价值比(Loan-to-Value,简称LTV)是将你的借款金额与抵押房产的评估价值或购买价格进行对比的一项指标。对放贷机构来说,LTV是衡量风险的关键标准:你自有的资金越多(即LTV越低),银行承担的风险就越小。较低的LTV往往能帮你争取到更优惠的利率,还可能省去一些额外费用,例如美国房贷中常见的私人按揭保险(PMI)。需要说明的是,这一概念在各国房贷中通用,但具体的成数门槛和附加费用规则因国家而异,中国内地的房贷"按揭成数"也遵循各地银行和监管政策。

如何使用本计算器

输入你申请的贷款金额(或当前的房贷未还余额),再填入房产价值(购买价格或评估价值),计算器即可给出你的LTV百分比、以货币计的房屋净值,以及净值所占的百分比。如果购买价和评估价不一致,建议按两者中较低的金额来计算,因为大多数放贷机构都是这么做的。

计算公式详解

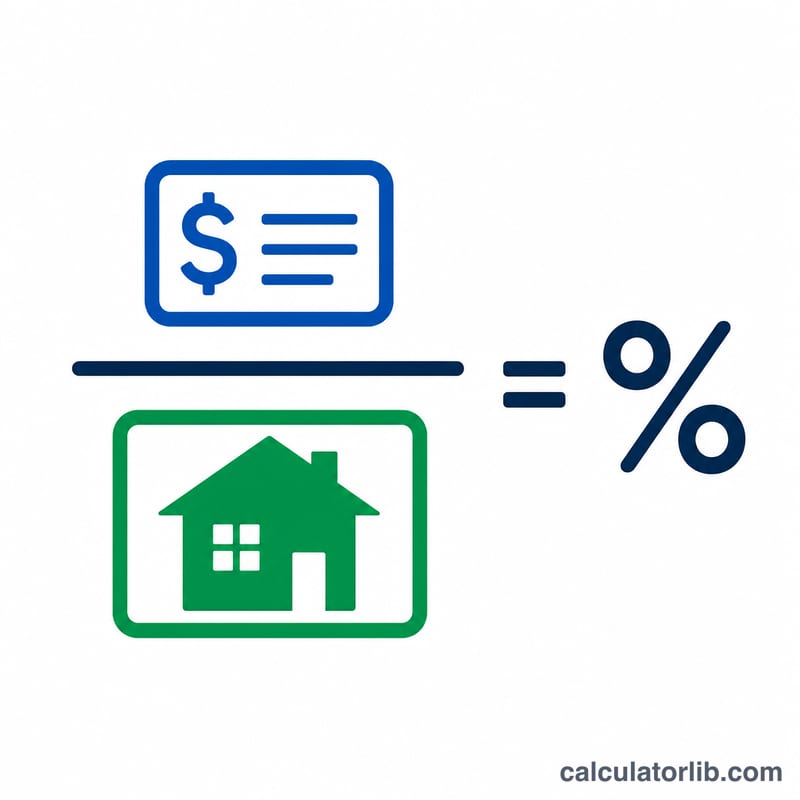

LTV的算法很简单:用贷款金额除以房产价值,再乘以100换算成百分比。

$$\text{LTV} = \frac{\text{Loan Amount}}{\text{Property Value}} \times 100\%$$举个例子,一套价值30万美元的房子贷款24万美元,那么 \(240{,}000 \div 300{,}000 = 0.8\),即LTV为80%。剩下的20%(6万美元)就是你的房屋净值。许多放贷机构倾向于LTV在80%或以下;一旦超过这个水平,就可能要购买按揭保险或承担更高的利率。

实例演算

假设你买下一套价值30万美元的房产,申请了24万美元的房贷。则

$$\text{LTV} = \left(\frac{240{,}000}{300{,}000}\right) \times 100 = 80\%$$你的房屋净值为 \(300{,}000 - 240{,}000 = 60{,}000\) 美元,占房产价值的20%。

常见问题

多少的LTV算理想? LTV在80%或以下通常被视为良好水平,一般也能免去按揭保险的要求。

LTV越低,利率就越优惠吗? 通常是的。LTV越低,意味着借款人投入的自有资金越多、放贷方承担的风险越小,往往能换来更低的利率。

LTV会超过100%吗? 会的。如果贷款金额高于房产价值(例如市场下行、房价缩水之后),你就处于"负资产"状态,此时LTV会超过100%。