¿Qué es el ratio préstamo-valor (LTV)?

El ratio préstamo-valor, conocido por sus siglas en inglés LTV (loan-to-value), compara el importe que vas a pedir prestado con el valor de tasación o el precio de compra del inmueble que garantiza el préstamo. Las entidades financieras utilizan el LTV como una medida clave del riesgo: cuanto más capital aportas (es decir, cuanto menor es el LTV), menor es el riesgo que asume el prestamista. Un LTV más bajo suele abrir la puerta a mejores tipos de interés y puede ayudarte a evitar costes adicionales, como el seguro hipotecario que exigen en algunos países (por ejemplo, el private mortgage insurance en EE. UU.).

Cómo usar esta calculadora

Introduce el importe del préstamo que solicitas (o el saldo pendiente de tu hipoteca actual) y el valor del inmueble (precio de compra o valor de tasación). La calculadora te devuelve tu porcentaje LTV, el capital que tienes en la vivienda expresado en moneda y ese mismo capital en forma de porcentaje. Si el precio de compra y la tasación no coinciden, utiliza el menor de los dos, tal como hacen la mayoría de las entidades.

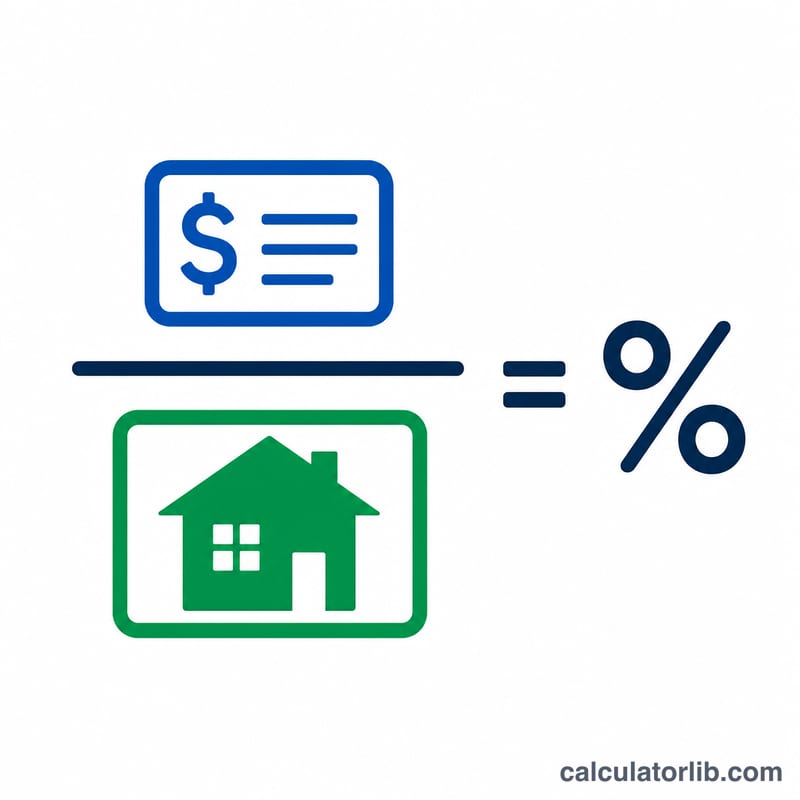

La fórmula, paso a paso

El LTV no es más que el importe del préstamo dividido entre el valor del inmueble, multiplicado por 100 para expresarlo en porcentaje.

$$\text{LTV} = \frac{\text{Importe del préstamo}}{\text{Valor del inmueble}} \times 100\%$$Por ejemplo, un préstamo de 240.000 $ sobre una vivienda de 300.000 $ da \(240.000 \div 300.000 = 0{,}8\), es decir, un LTV del 80 %. El 20 % restante (60.000 $) es tu capital. Muchas entidades prefieren un LTV igual o inferior al 80 %; por encima de ese umbral, podría aplicarse un seguro hipotecario o un tipo de interés más alto.

Ejemplo práctico

Imagina que compras un inmueble valorado en 300.000 $ con una hipoteca de 240.000 $.

$$\text{LTV} = \frac{240.000}{300.000} \times 100 = 80\%$$Tu capital es \(300.000 - 240.000 = 60.000\) $, lo que equivale al 20 % del valor del inmueble.

Preguntas frecuentes

¿Qué se considera un buen ratio LTV? Un LTV igual o inferior al 80 % se considera generalmente sólido y, en los mercados donde existe el seguro hipotecario, suele evitar tener que contratarlo.

¿Un LTV más bajo consigue un mejor tipo de interés? Por lo general, sí. Un LTV más bajo significa más capital aportado por el prestatario y menos riesgo para la entidad, lo que suele traducirse en tipos de interés más bajos.

¿Puede el LTV superar el 100 %? Sí. Si el préstamo supera el valor del inmueble (por ejemplo, tras una caída del mercado), te encuentras en una situación de capital negativo y el LTV supera el 100 %.